2024年5月中国宏观经济

预测与分析

陕国投丝路金融信托研究院

陕国投固定收益事业部

总体经济预测与分析

4月宏观经济整体运行平稳,基本面延续修复态势,供给端修复较快,需求端复苏动能有待加强。生产方面,4月份规模以上工业增加值同比增长6.7%,较上月加快2.2个百分点,好于市场预期,PMI回落0.4个百分点至50.4%,仍位于枯荣线上,经济景气水平略有回落,但整体仍保持恢复发展态势。三驾马车中,投资增速放缓,基建投资小幅回落,制造业投资韧性较强,房地产投资增速低位下探;受假期错月高基数因素影响,社零同比增速回落,汽车类商品零售额持续下滑,餐饮服务消费增速放缓;外需回暖叠加低基数效应出口增速回升转正,内需温和修复,进口动能持续改善,同比增速由负转正。通胀方面,CPI-PPI剪刀差收窄,CPI同比涨幅回升,核心CPI温和上涨,低基数支撑PPI同比降幅收窄,环比降幅扩大。货币与融资方面,4月社融增速回落,新增社融规模罕见转负,政府债和企业债为主要拖累,企业端中长贷同比少增,居民端需求疲弱。

国际进入动荡变革期,地缘政治冲突不断,经济全球化遭遇逆流,不稳定不确定性明显增加。

四月宏观经济数据分析

01

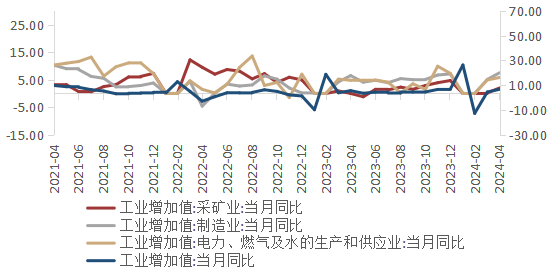

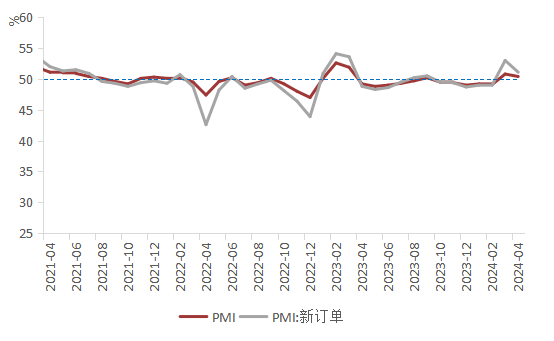

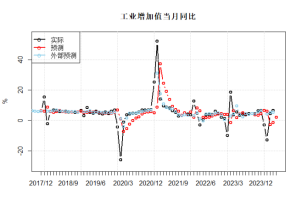

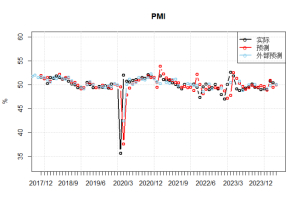

生产:工业生产增速回升,PMI小幅下滑但仍位于枯荣线上,经济景气水平略有回落,但整体仍保持恢复发展态势。

4月宏观政策持续协同发力,经济社会恢复常态化运行,生产方面,4月全国规模以上工业增加值同比增长6.7%,增速较3月份回升2.2个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.97%。其中,上游采矿业同比增长2%,较3月份回升1.8个百分点,公用事业同比增长5.8%,较3月份回升0.9个百分点,制造业增长7.5%,增速较3月份回升2.4个百分点。4月份制造业PMI较3月下行0.4个百分点至50.4%,连续两个月位于枯荣线上,PMI新订单为51.1%,较上月下降1.9个百分点,经济景气水平略有回落,但整体仍保持恢复发展态势。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)02

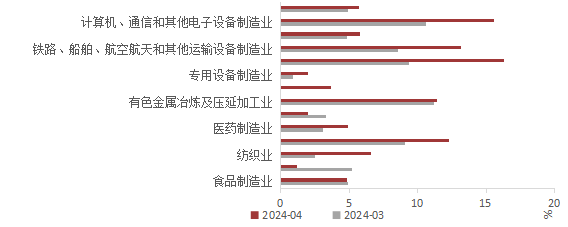

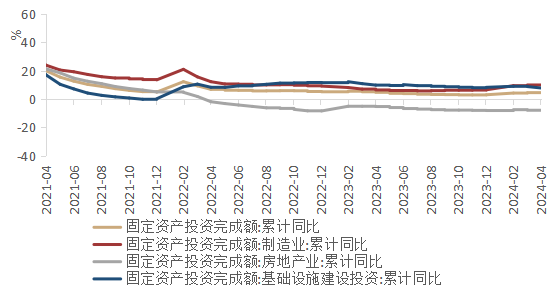

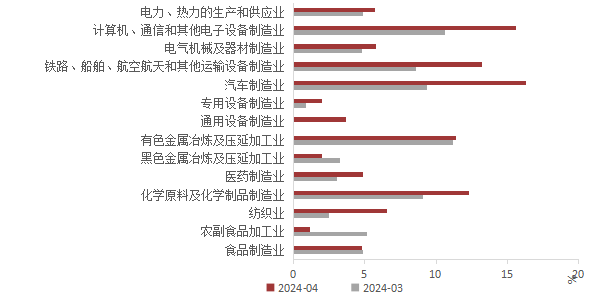

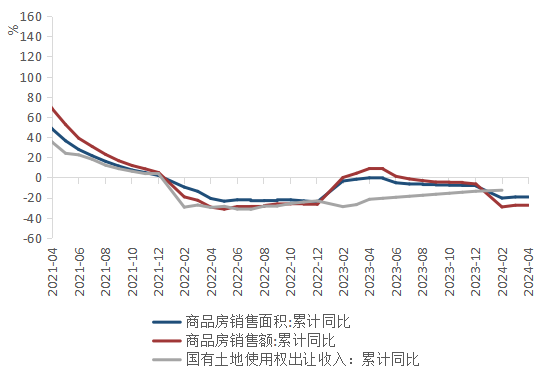

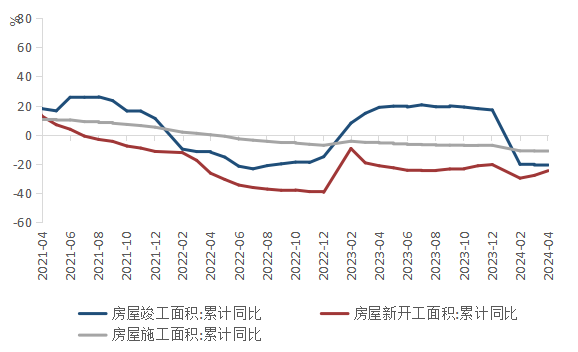

投资:投资增速边际放缓,基建投资小幅回落,制造业投资韧性较强,房地产投资增速低位下探。

投资方面,1-4月份,全国固定资产投资(不含农户)143401亿元,同比增长4.2%,增速较1-3月份回落0.3个百分点,投资端动能边际放缓。其中,高基数效应叠加专项债发行进度过慢拖累基建投资增速回落0.5个百分点至6%,较前值回落0.5个百分点;制造业投资增速回落0.2个百分点至9.7%,增速边际放缓但仍有韧性。其中,铁路、船舶、航空航天和 其他运输设备制造业、金属制品业、专用设备制造业、通用设备制造业、计算机、通信和其他电子设备制造业等行业投资保持高景气。1-4月房地产投资完成额累计同比下降9.8%,降幅较1-3月份扩大0.3个百分点,商品房销售面积降幅扩大0.8个百分点至-20.2%,受低基数影响,新开工面积和竣工面积降幅分别收窄3.2个百分点、0.3个百分点至-24.6%、-20.4%,当前地产仍处于下行空间,楼市观望情绪浓厚,供给端去库存压力较大,近期央行推出政策组合拳,持续优化市场预期,预计后续市场有望企稳。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)03

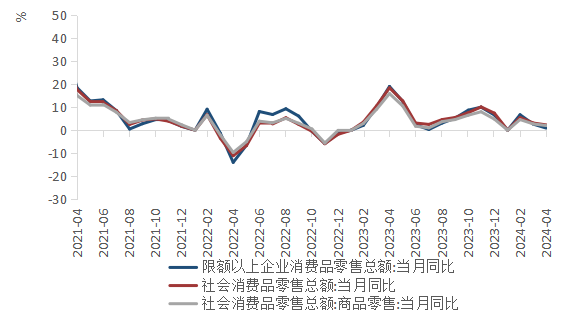

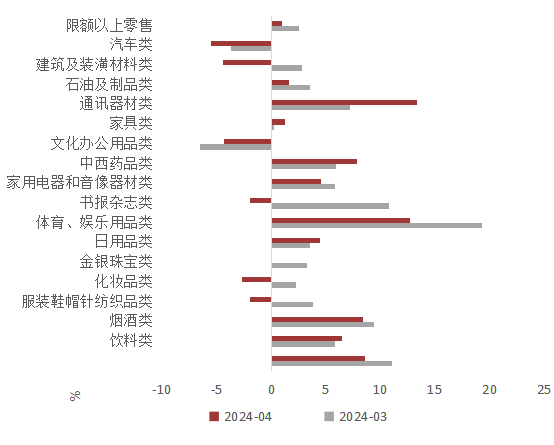

消费:受假期错月高基数因素影响,社零增速同比回落,汽车类商品零售额持续下滑拖累社零,餐饮服务消费增速放缓。

消费方面,4月份社会消费品零售总额3.57万亿元,同比增长2.3%,增速较前值下滑0.8个百分点,不及市场预期。其中,商品零售额同比增长2.0%,较上月回落0.7个百分点,居民的必需品消费上行,非必要支出减少,限额以上社零回落1.6个百分点至0.9%。其中,汽车类商品零售额同比下降5.6%,增速较3月下滑1.9个百分点。受假期错月及去年高基数因素影响,4月份全国餐饮收入同比增长4.4%,增速较3月回落2.5个百分点。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)04

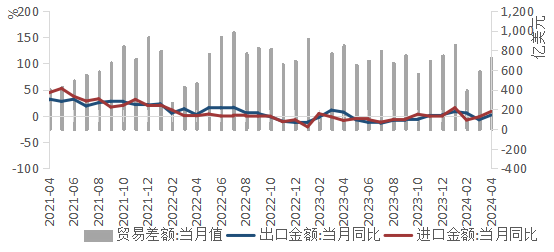

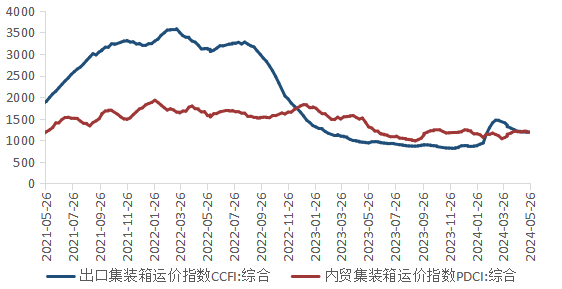

进出口:外需回暖叠加低基数效应出口增速回升转正,内需温和修复,低基数效应下进口增速回升,动能持续改善。

进出口方面,4月中国进出口总额5125.6亿美元,同比增长4.4%。其中出口总值2976.8亿美元,同比增长1.5%,增速较3月回升9个百分点;进口总值2201.0亿美元,同比增长8.4%,较3月回升10.3个百分点,进口动能持续改善,贸易顺差723.5亿美元,伴随全球贸易航运回暖,出口集装箱运价指数回升。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)05

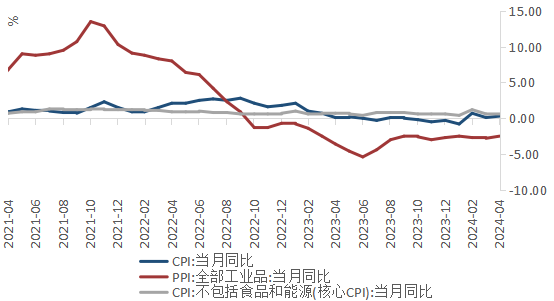

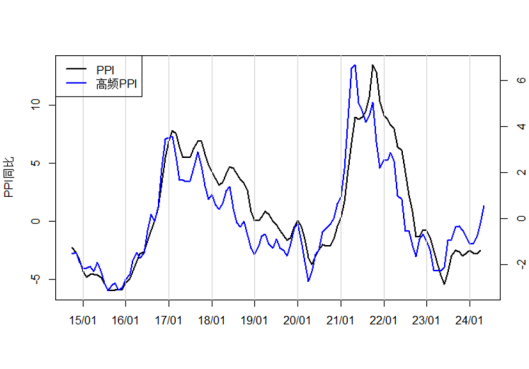

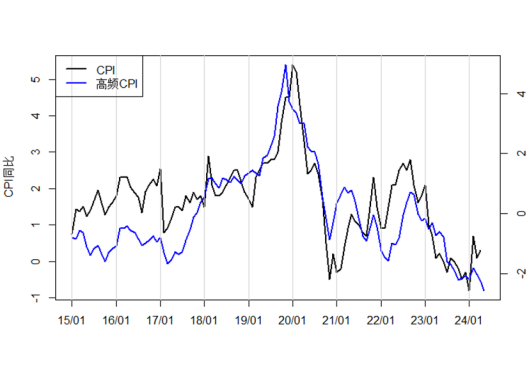

通胀:CPI-PPI剪刀差收窄,CPI同比涨幅回升,核心CPI温和上涨,低基数支撑PPI同比降幅收窄,环比降幅扩大。

通胀方面,4月CPI-PPI剪刀差收窄,居民端需求复苏,非食品价格同比涨幅扩大支撑4月CPI 同比涨幅扩大0.2个百分点至0.3%,环比由下降0.1%转为上涨0.1%。扣除食品和能源价格的核心CPI同比上涨0.7%,涨幅较上月扩大0.1个百分点,保持温和上涨。4月份,国内供强需弱的矛盾仍存,生产资料价格多数下行,低基数效应下,全国PPI同比下降2.5%,降幅较上月收窄0.3个百分点,从环比看,PPI下降0.2%,降幅较上月扩大0.1个百分点。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)06

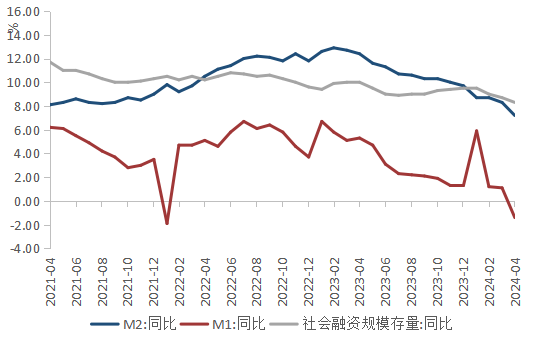

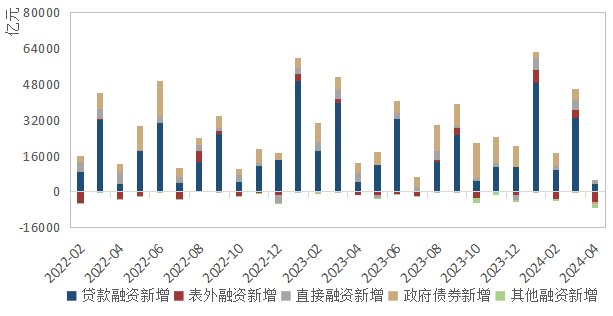

货币与融资:社融增速回落,新增社融规模转负,企业债和政府债为主要拖累,企业端中长贷同比少增,居民端需求仍偏弱

货币与融资环境方面,4月M1同比下降1.4%,增速较上月回落2.5个百分点;M2同比增长7.2%,增速较上月回落1.1个百分点,创有历史记录以来最低,M2与M1剪刀差走阔至8.6个百分点。4月末社融存量389.93万亿元,同比增长8.3%,增速较上月回落0.4个百分点。4月新增社融规模-1987亿元,自2005年10月以来首现负增长,比上年同期少增1.42万亿元。从新增社融结构来看,政府债到期量大、发行节奏偏缓同比大幅多减,企业债受城投需求下行影响同比少增,为社融主要拖累。当前实体经济需求不足,企业经营压力较大,短贷、中长贷同比少增,居民端信贷需求偏弱,居民短贷和中长贷均同比少增。4月30日政治局会议要求“要及早发行并用好超长期特别国债,加快专项债发行使用进度”,后续伴随特别国债增发、专项债放量提速以及信用平稳扩张等利好因素积累,将对社融增速形成稳定支撑。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)经济增长分析预测

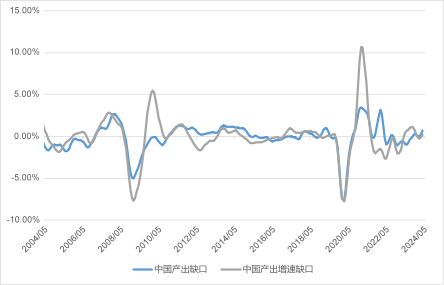

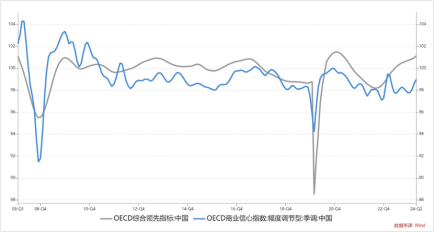

4月产出增速缺口向上,产出增速缺口向上。OECD领先指标继续小幅上行。5月EPMI小幅回落,季节调整后趋势项走平。

(数据来源:wind, 陕国投固定收益事业部)

(数据来源:wind, 陕国投固定收益事业部)通货膨胀分析预测

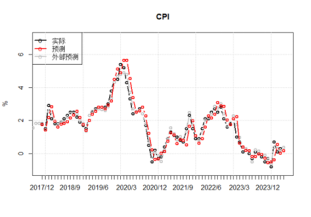

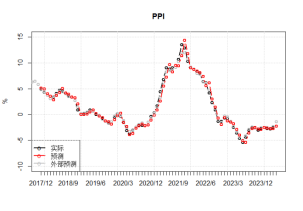

4月的PPI同比下降2.5%,CPI同比增长0.3%。根据高频数据分析,预计未来PPI大幅上行,CPI小幅下行。

(数据来源:wind, 陕国投固定收益事业部)

(数据来源:wind, 陕国投固定收益事业部)下月经济预测

目前是经济短周期从底部向上恢复期,波动性较大,月度模型仅作为趋势参考。数量化预测模型预测5月CPI为0.2%;PPI预测为-2.3%;工业增加值预计为2.3%;PMI预计为50。

(数据来源:wind, 陕国投固定收益事业部)

(数据来源:wind, 陕国投固定收益事业部)五月重点经济事件

2024年5月1日,上交所正式发布《股票发行上市审核规则》等9项配套业务规则,包括已公开征求意见的《股票发行上市审核规则》等5项主要业务规则,以及4项配套业务细则、指引。

2024年5月10日,我国多地楼市限购“松绑”,推动刚需释放提振市场预期。杭州全面取消住房限购措施,在杭州市取得合法产权住房的非杭州市户籍人员,可申请落户。西安全面取消住房限购措施,居民家庭在全市范围内购买新建商品住房、二手住房不再审核购房资格。

2024年5月14日,财政部公布2024年一般国债、超长期特别国债发行有关安排。其中,超长期特别国债涉及期限为20年、30年、50年,发行次数分别为7次、12次和3次,均为按半年付息,分别将于5月24日、5月17日、6月14日首发。

2024年5月16日,证监会发布《证券市场程序化交易管理规定(试行)》,对量化交易监管作出全方位、系统性规定,10月8日正式实施,预留充分过渡期和市场准备时间。

2024年5月17日,央行打出优化住房金融政策组合拳,还有一波楼市重磅政策将发布。央行宣布下调住房贷款最低首付比例5个百分点,首套房贷最低首付降至15%,二套房最低首付降至25%,取消全国层面首套房和二套房贷款利率政策下限,并下调公积金贷款利率0.25个百分点。同时,央行拟设立保障性住房再贷款,规模3000亿元,可带动银行贷款5000亿元。

2024年5月21日,中国5月LPR出炉,1年期LPR为3.45%,5年期以上LPR为3.95%,均维持不变。

2024年5月22日,全球首部人工智能(AI)领域全面监管法规即将生效,欧洲理事会正式批准欧盟《人工智能法案》。法案基于风险分类,将AI系统划分为不可接受风险、高风险、有限风险和极低风险,并针对不同风险类别采取了相应监管策略。

2024年5月27日,上海出台“沪九条”优化调整房地产市场政策。上海市住建委等四部门联合印发《关于优化本市房地产市场平稳健康发展政策措施的通知》,自5月28日起施行。根据通知,非沪籍购房所需社保或个税年限调整为3年;首套房首付比例最低20%,房贷利率下限为LPR-45BP;二套房首付比例最低35%,房贷利率下限为LPR-5BP;多子女家庭可增购1套房。

陕国投声明:文章内容并非投资建议,仅作参考,投资者据此操作,风险自负。

作者:

黄龙,固定收益事业部策略分析师;

徐一宁,陕国投丝路金融信托研究院 博士;

高雨欣,陕国投丝路金融信托研究院 研究员。