热点研究

2010年以来,中国经济增速中枢逐步回落至5%左右,由高速增长阶段转向中低速高质量发展的新常态。疫情后,通胀率持续下行,实际利率有所提升,叠加供需结构性矛盾的影响,以10年期国债为代表的中长期利率进一步下降至2.3%左右。为降低实体经济融资成本,促进产业结构转型升级,防范和化解金融风险等,当前维持利率低位具有积极作用。在低利率条件下,信托公司可在配置利率债、高等级信用债获得票息和资本利得收入的基础上,通过可转债、权益产品、黄金ETF等增厚收益。

中国当前利率下行的主要原因

(一)经济增速中枢下行是利率下行的根本原因

2010年以来,中国经济增速中枢由10%以上的水平,逐步回落至5%左右,由高速增长阶段转向中低速发展的新常态。在经历了2013年增长速度换挡期、结构调整阵痛期、前期刺激政策消化期的“三期叠加”阶段后,2014年中国经济发展进入新常态。2017年党的十九大则提出我国经济已由高速增长阶段转向高质量发展阶段。高质量发展就是从简单追求数量和增速的发展,转向以质量和效益为首要目标的发展。从人口结构来看,随着出生率的下行,高速经济增长的人口红利正在向人才红利过渡;从GDP贡献度来看,经历高速发展阶段后,资本边际回报和工业产出比重下降,消费贡献提升,服务业比重相应上升;此外,以科技创新引领现代化产业体系建设,则是当前实现高质量发展的现实选择。

(二)通胀率持续下行是政策利率下行的直接原因

2022年底以来,我国通胀持续走弱,2023年7月以后一度跌入负值区间。从结构上来看,猪肉等商品的周期性降价,疫后消费、服务需求的缓慢修复下,非食品项、核心CPI涨价缺乏支撑,以及居民资产负债表受损、支出收缩等均是当前低通胀的主要原因。低通胀导致实际利率偏高,不利于实体经济恢复。2023年8月后,央行适度下调MLF政策利率有利于降低实际利率,促进实体经济加速修复。

(三)促进产业结构转型升级的现实需要

根据《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,2035年我国基本实现从制造大国迈向制造强国,形成若干世界级先进制造业集群,产业链供应链现代化水平大幅提升,人均收入达到中等发达国家水平。在产业结构转型升级的背景下,以科技创新推动产业创新,特别是以颠覆性技术和前沿技术催生新产业、新模式、新动能,发展新质生产力是必然的发展方向。在产业结构转换过程中,加强服务实体经济,促进融资成本下行,有助于新质生产力蓄势聚能。

(四)防范和化解金融风险的重要保障

房地产领域,在“我国房地产市场供求关系发生重大变化”的大背景下,房地产行业逐步迈入新发展阶段。“住房发展已从总量短缺转为结构性供给不足,进入结构化和品质提升的发展时期;城市发展由大规模增量建设转为存量提质改造和增量机构调整并重,进入城市更新的重要时期;在地方债领域,2023年7月中央政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”以来,各地已经陆续启动特殊再融资债券发行,以妥善应对短期地方政府债务流动性风险压力。利率下行对积极稳妥化解房地产风险,化解地方债务,促进房地产市场平稳健康发展,维护经济稳定,防范金融风险均具有积极意义。

低利率下的国内资产价格表现

(一)债券市场表现

利率债方面,基本面预期偏弱,货币政策宽松预期较强,在资产荒的背景下,10年期国债收益率一度下行突破2.3%,30年期国债也跌破2.5%,中长久期中高等级金融债的表现也相对较强。信用债收益率同样表现强势,多数品种信用利差一度均创下历史新低,短久期和低等级信用利差压缩幅度较大,下沉行情从弱资质城投蔓延至隐含评级AA-的产业债。央行自3月以来多次提示关注长端利率风险,对于短端资金利率下行并未过多干预。当前市场资金相对充裕,投资者对于短债偏好较强,买入短债的胜率高于长债,但若在市场发生波动的情况下,当前赔率较低的中短债也存在风险。

在可转债方面,受A股市场震荡影响,中证转债指数在2022年后震荡下行。2024年以来,在外资大幅回流、资本市场的相关改革、地产政策放松等因素影响下,A股延续修复行情,可转债在大类资产之间的性价比有所提升,估值或仍继续修复。当前转债估值有所压缩,板块轮动较快,择券难度仍较大。

(二)权益市场表现

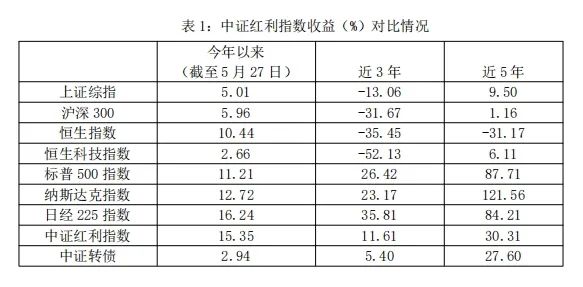

2023以来,受美联储加息、国内经济下行等因素影响,权益市场经历了较大的调整,市场风险偏好持续下行。不过,随着经济基本面的修复,以及A股市场监管政策的持续完善,A股和港股的权益市场仍具备一定结构性投资机会。从收益情况来看,今年以来恒生指数进入技术性牛市,涨幅超过10%;上证指数和沪深300指数持续修复,涨幅超过5%。在结构方面,中证红利指数今年以来收益率为15.35%,优于同期上证指数和沪深300指数表现;同时在美联储加息的背景下,近3年和近5年收益同样稳健。

(三)黄金类资产市场表现

在美联储持续加息、利率处于高位的背景下,黄金价格与10年期美债利率走势明显背离。2023年黄金价格上涨超过15%。2024年,在全球央行购金和美联储降息预期影响, COMEX黄金一度突破2400美元/盎司,涨幅已超过10%,屡创历史新高,黄金价格与10年期美债利率走势持续背离。市场分析该背离体现了2020年以来逆全球化、去美元化思潮加深,全球央行加大购金规模,美元在全球央行外汇储备中的地位下滑,黄金的配置价值持续提升。从国内的商品型ETF表现来看,以博时黄金ETF(159937.OF)为例,截至5月20日,近6个月、近1年和近3年的表现分别为22.76%、27.80%和45.23%。

低利率阶段信托资产配置策略

在低利率约束条件下,信托公司需根据高净值客户资产保值的需求和家族信托、家庭信托等财富传承的需要,以获得长期5%-8%的稳健收益为目标,着眼于境内、境外市场,覆盖股票、权益、商品等多元化资产,通过直接投资或FOF等方式构建投资组合。在实现收益的同时,降低组合的波动率。在组合调整方面,可根据经济增长、通胀趋势变化,动态调整配置结构。

在债券方面,参照美日的经验,一是配置利率债、高等级信用债获得票息和资本利得收入。虽然在低利率环境下,票息收益会不可避免地降低,但基于利率债、高等级信用债的流动性和低风险优势,其仍具有配置价值;二是配置可转债增厚收益。一般情况下,可转债是攻守兼备的品种,在权益市场回暖和资产荒的背景下,可转债具有增厚收益的优势;三是适度选择信用下沉品种。

在权益资产方面,一是关注A股和港股的高股息风格。以日本为例,日本MSCI高股息指数在1990年至2012年期间实现了长周期的超额收益。尤其是在1992-1998年、2000-2008年两个阶段,“类债券”的高股息板块都体现了不错的配置价值;二是关注新质生产力领域。当前,产业结构进一步转型升级,“大力推进现代化产业体系建设,加快发展新质生产力”已置于首位,涉及制造业重点产业链、智能网联新能源汽车、生物制造、量子技术、生命科学、人工智能等诸多产业。可重点关注相关行业内具有较好的增长潜力的龙头企业或ETF指数基金。

在商品方面,基于家族信托等客户长期资产配置需求,在去美元化等背景下,黄金类资产是重要的配置标的。不过,2024年以来黄金价格快速上行,市场计入过多的美联储降息预期,交易拥挤度迅速上升,价格波动有所增大,黄金类商品基金投资性价比持续降低,可静待交易机会。在标的选择上,可考虑市场上规模较大的黄金ETF商品型基金。

执笔人:杨晓东

免责声明

本文章仅代表作者个人意见,不代表中诚信托有限责任公司(以下简称“中诚信托”或“本公司”)官方立场。其中引述信息来源于公开资料,中诚信托对本文章信息的准确性、可靠性、完整性、时效性不作任何明示或暗示的保证。在任何情况下,本文章所表述的任何观点或提供的任何信息均不构成对任何人的投资建议,对依据或者使用本文章表述观点和信息所造成的任何后果,中诚信托及/或其关联机构、关联人员均不承担任何形式的责任。