一、市场回顾

近期,超长期国债持续发行。今年的超长期特别国债期限包括20年期、30年期、50年期,均为按半年付息。目前地产链已处于下行阶段,城投债务扩张也受到中央政府的严控,居民部门和地方政府加杠杆动力不足。为稳定经济增长,中央政府加杠杆,对冲去地产城投化压力,实现国家战略目标。

经济数据方面,上周美国首次申请失业救济人数降至21.5万人,创下去年9月份以来的最大连续两周降幅,低于市场预期22万人,前值22.2万人。尽管美联储努力放松劳动力市场,但裁员人数仍处于历史低位,劳动力市场依然强劲,通胀继续坚挺。

欧洲议会选举即将举行。在政治观点两极分化日益严重的背景下,欧洲涉政暴力事件激增,国际政坛连续发生一系列“凶案”,多国政要先后遭袭甚至遇难。中东地区局势方面,近期哈以、俄乌冲突的外溢效应持续扩大,埃及、伊朗、叙利亚、沙特等地区国家相继被卷入。

市场方面,上周A股小幅走低,市场热度有所降低,日均成交额维持在8000亿元左右。板块上跌多涨少,养殖、能源板块涨幅居前,互联网、房地产、汽车相关板块跌幅较大。风格上看,下跌过程中小盘股跌幅较大,大盘股表现相对较强。

港股方面,上周恒生指数也经历了一定幅度的下跌,成交趋冷,恒生科技指数跌幅较大。美股在上周主要以下跌为主,主要指数跌幅不一,道指跌幅较大,纳指表现相对较强。

大宗商品市场方面,美元指数稳定在105点,WTI原油在78美元上下窄幅波动,LME有色金属在上周加速上涨后转跌,国际农产品价格多数处于低位,仅有白糖在跌后有所走高。国内商品期货市场延续震荡向上的走势,其中工业品涨势强劲,有色板块和化工板块涨幅显著;农产品中谷物、软商品板块表现较弱,生猪链、油脂板块有一定的涨幅。

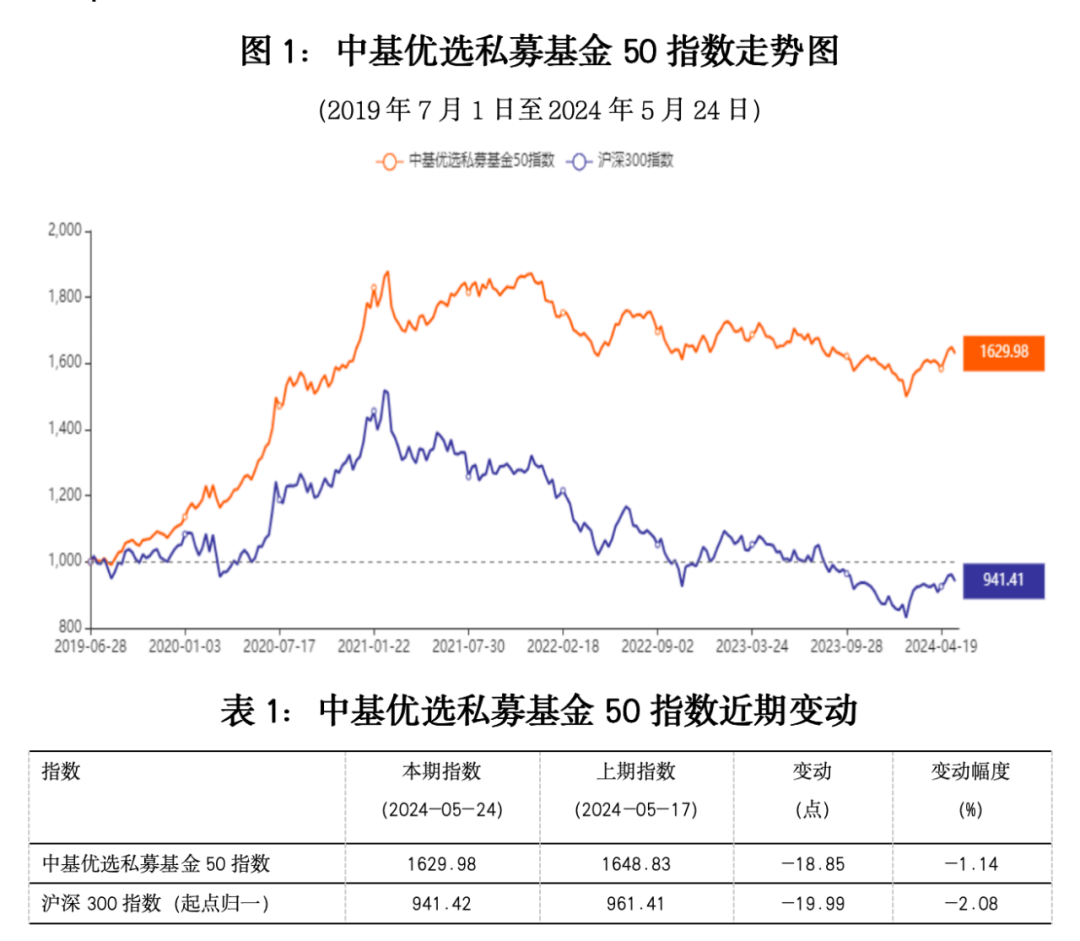

总体上看,上周国内A股有所下跌,国内商品市场走势分化,中基私募50指数小幅下跌。

二、中基优选私募基金50指数

《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数——“中基优选私募基金50指数”(简称“中基私募50指数”)。

“中基优选私募基金50指数”共包括50支成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。

从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。

(一)指数表现

中基私募50指数在2024年5月24日当周收于1629.98点,较2024年5月17日当周下跌1.14%。

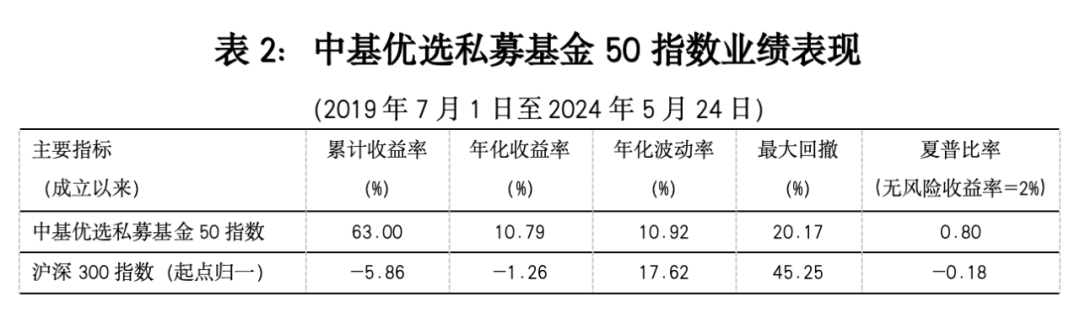

指标方面,中基私募50指数年化收益率超10%,远超沪深300指数的年化收益率;风险方面,中基私募50指数的年化波动率在11%左右,最大回撤在20%左右,均显著低于沪深300指数;风险收益比方面,中基私募50指数的夏普比率接近1,远高于沪深300指数的夏普比率。

(二)成份表现

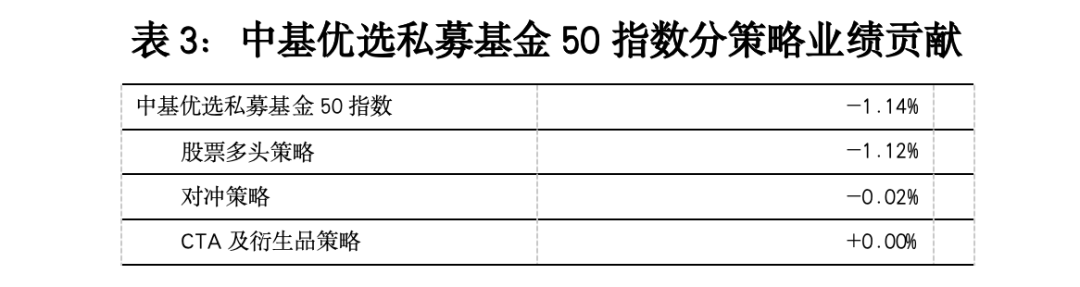

上周,中基私募50指数下跌1.14%,股票多头策略亏损1.12%,对冲策略亏损0.02%,CTA及衍生品策略表现基本持平。

股票多头策略下的深度基本面策略获得盈利;对冲策略下的中、高频alpha策略有一定的斩获;CTA与衍生品策略下的多数子策略盈利,基本面中长期策略表现突出。

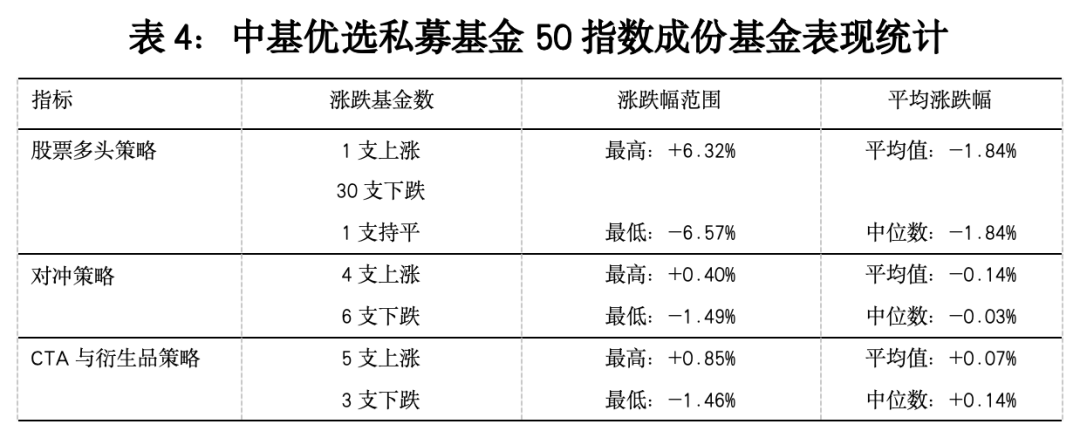

上周50支成份基金中有10支盈利,从统计指标上看,三类策略中,股票多头策略的盈亏分布比较均衡。

三、中基优选私募基金50稳健型指数

为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。

配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。

中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。

(一)指数表现

中基优选私募基金50稳健型指数的基准日为2020年1月1日,2024年5月24日当周收于1535.73点,较2024年5月17日当周下跌0.61%。

中基私募50稳健型指数收益较高、回撤小、夏普比率高,这是“优选”和“配置”的综合结果。中基私募50稳健型指数以“稳健”为目标,在以对冲策略为主的基础上,优选波动性较大的股票多头策略和CTA及衍生品策略的子基金,二者经均衡配置,波动有望降低,稳健收益十分可期,基金收益率能够成为基民收益率。

中基私募50稳健型指数以稳健收益为目标,成立以来指数年化波动率在7%左右,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益超过50%,年化收益率近11%,夏普比率达到1.2。

(二)成份表现

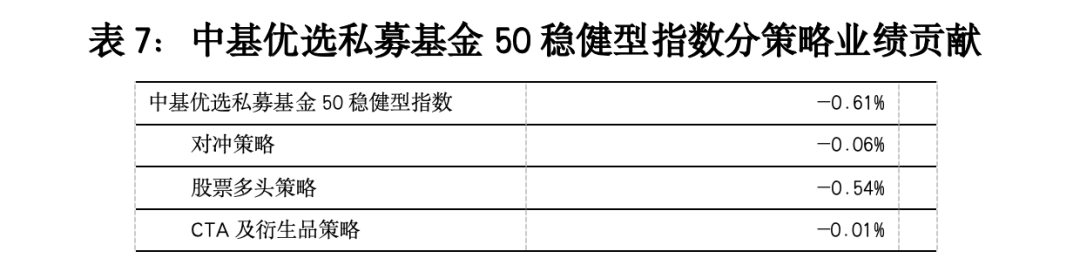

上周,中基私募50稳健型指数下跌0.61%,其中配比占据半壁江山、扮演组合业绩稳定器角色的对冲策略亏损0.06%,经均衡配置的股票多头策略亏损0.54%,CTA及衍生品策略亏损0.01%。

二级策略上看,对冲策略下的中、高频alpha策略表现突出,股票多头策略下的沪深300指数增强策略表现较好,CTA及衍生品策略下的另类策略盈利较多,量价中长期策略也有一定的收益。

说明:

1、中基私募50指数、中基私募50稳健型指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来系列指数的基金优选,可将公司、产品等材料发送至[email protected],我们将安排后续对接。

风险提示及声明:

2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。