2024年7月中国宏观经济

预测与分析

陕国投丝路金融信托研究院

陕国投固定收益事业部

总体经济预测与分析

当前外部环境复杂多变,经济发展内生动力不足,短期内对政策依赖性较大,二季度GDP同比增速放缓。生产方面,6月份规模以上工业增加值同比增长5.3%,较上月回落0.3个百分点,PMI录得49.5%,持续位于枯荣线下,制造业市场需求不足,企业生产扩张放缓。三驾马车中,投资增速持续放缓,基建投资小幅走弱,制造业投资领跑,房地产投资依然承压;消费需求提前释放叠加汽车消费走弱拖累社零增速回落,限额以上社零增速转负,餐饮服务消费延续回升;外需平稳向好出口增速持续改善,内需偏弱拖累进口增速不及预期。通胀方面,CPI-PPI剪刀差收窄,CPI同比涨幅回落,核心CPI温和上涨,PPI同比降幅收窄,环比再度转负。货币与融资方面,社融增速继续下探,政府债托底新增社融,企业、居民贷款双弱,信贷总量及结构持续欠佳。

全球通胀压力有所缓和,但地缘政治冲突、美国大选以及主要经济体贸易政策不确定性为全球经济增长带来挑战。

六月宏观经济数据分析

01

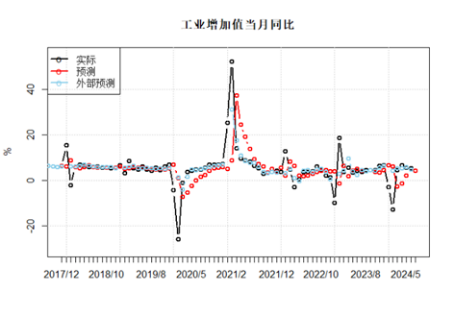

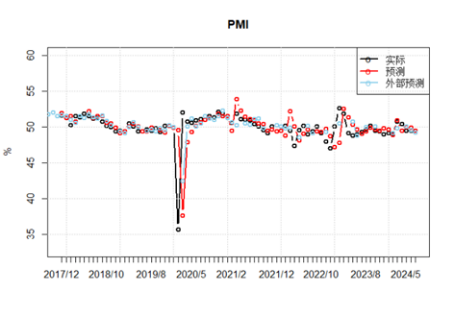

生产:工业生产增速持续放缓,PMI仍位于枯荣线下,制造业市场需求不足,企业生产扩张放缓。

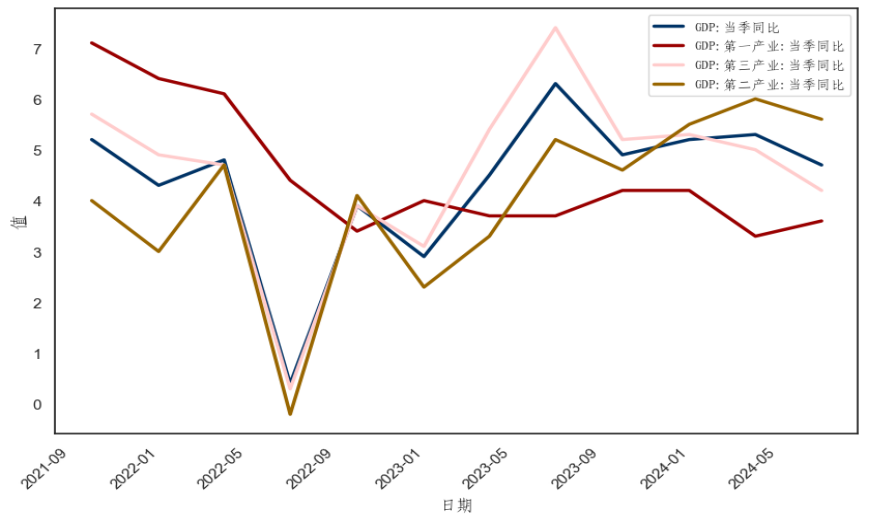

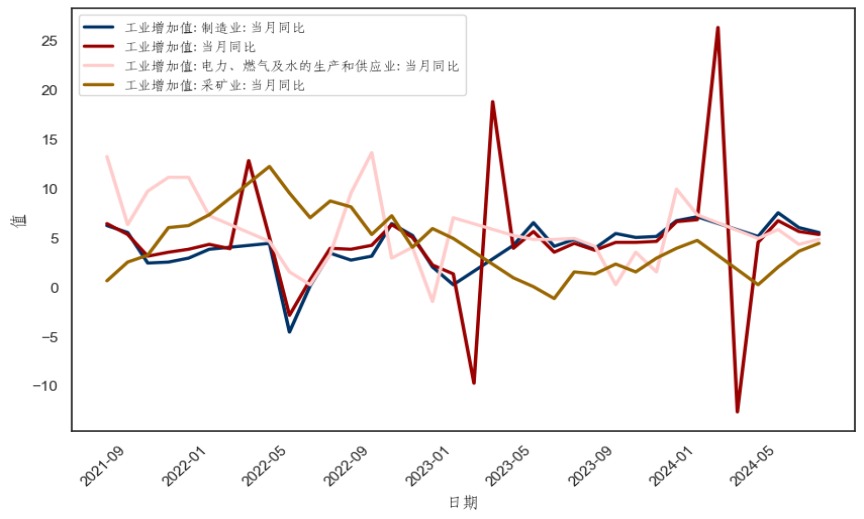

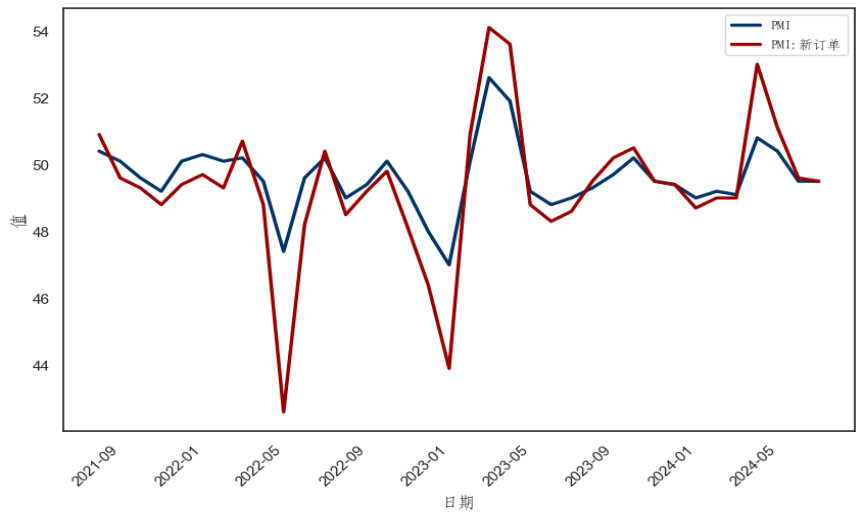

二季度受极端天气等因素影响,GDP同比增速放缓0.6个百分点至4.7%,国民经济总体平稳运行,但国内有效需求不足的问题突出,经济内生修复动能仍待加强。生产方面,6月全国规模以上工业增加值同比增长5.3%,增速较5月份回落0.3个百分点,整体工业生产活动有所放缓。从环比看,5月份,规模以上工业增加值比上月增长0.42%。其中,采矿业同比增长4.4%,较上月回升0.8个百分点;公用事业同比增长4.8%,较上月加快0.5个百分点;制造业同比增长5.5%,较上月回落0.5个百分点,制造业细分行业中,铁路、船舶、航空航天和其他运输设备制造业、计算机、通信和其他电子设备制造业、有色金属冶炼及压延加工业保持较高增速。6月份制造业PMI录得49.5,增速与上月持平,连续两个月处于枯荣线下,PMI新订单较上月回落0.1个百分点至49.5,制造业市场需求仍然不足,企业生产扩张放缓。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)02

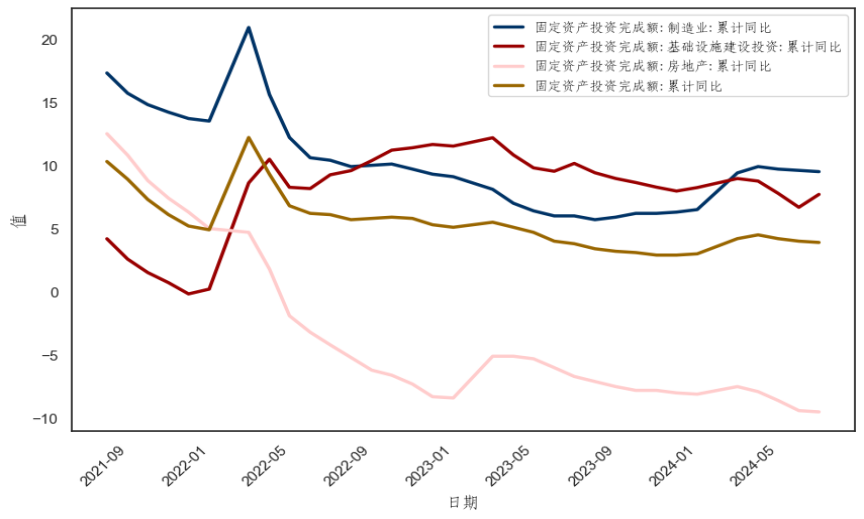

投资:投资增速持续放缓,基建投资小幅走弱,制造业投资领跑,房地产投资降幅扩大。

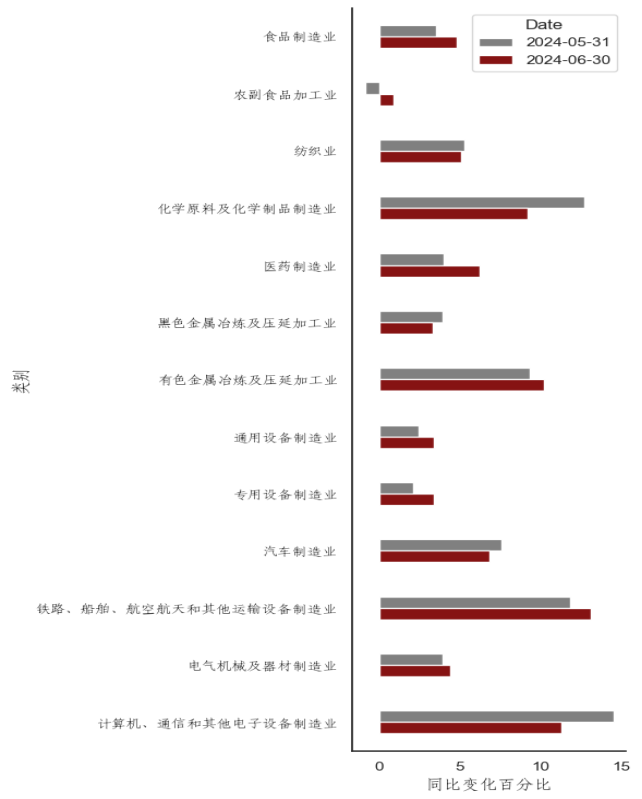

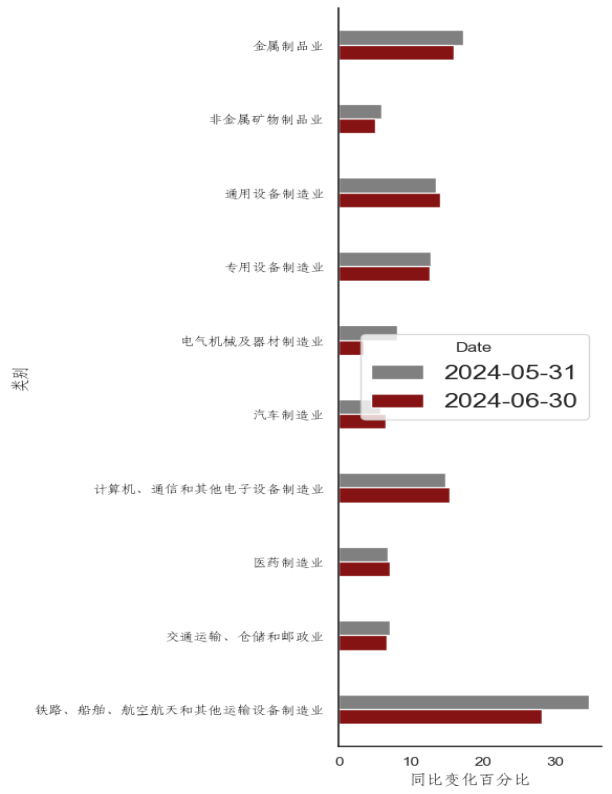

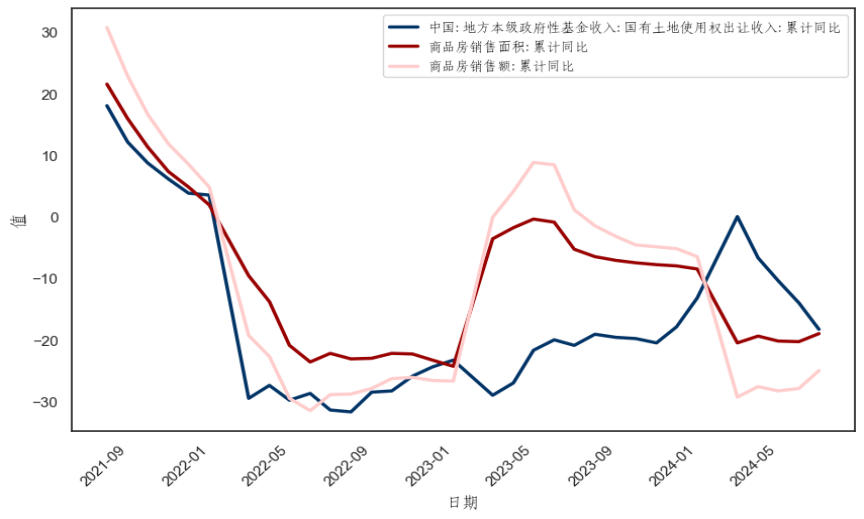

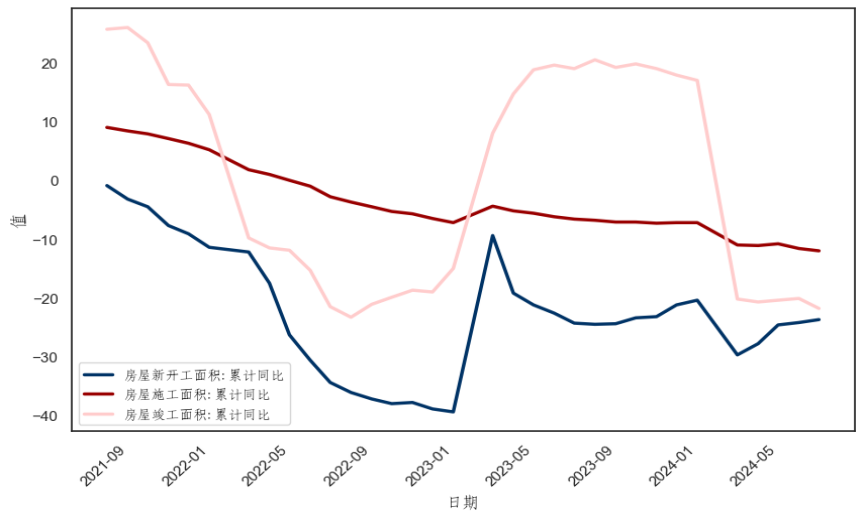

投资方面,1—6月份,全国固定资产投资(不含农户)245391亿元,同比增长3.9%,增速较1-5月份回落0.1个百分点,投资动能放缓。其中,各地区积极推进增发国债项目开工建设,基建投资增速回升1.1个百分点至7.7%;制造业投资增速继续回落0.1个百分点至9.5%,政策支持下仍然保持较高增速。其中,铁路、船舶、航空航天和其他运输设备制造业、金属制品业、计算机、通信和其他电子设备制造业、通用设备制造业、专用设备制造业等行业投资仍保持较高景气。房地产投资同比降幅扩大0.1个百分点至-9.5%,商品房销售面积同比降幅收窄1.3个百分点至-19%,随着国内因城施策稳楼市政策组合拳效应进一步释放,房地产市场销售端回暖,但房屋新开工面积降幅收窄0.5个百分点至-23.7%,施工面积及竣工面积降幅扩大,房地产投资依然承压。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)03

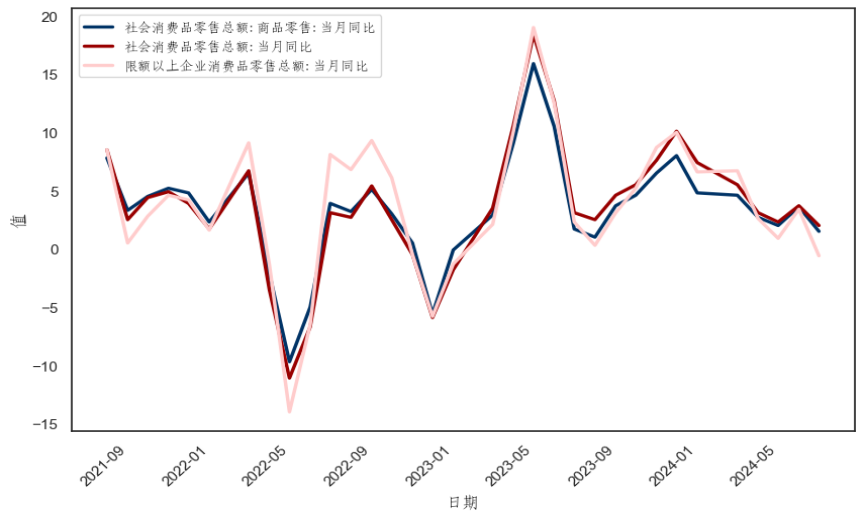

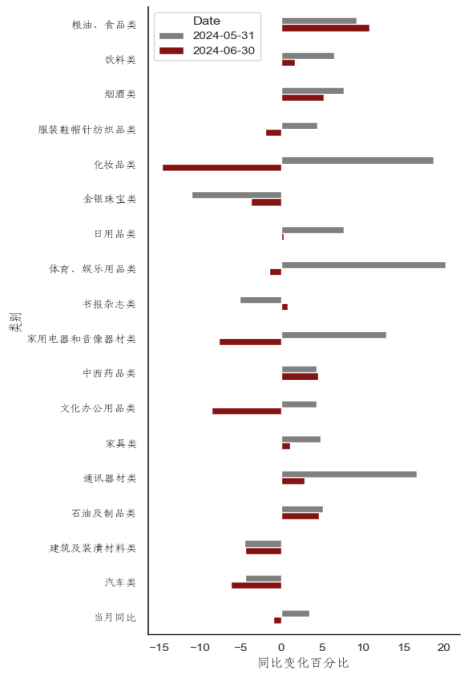

消费:社零增速回落,限额以上社零增速转负,汽车消费低迷,餐饮服务消费延续回升。

消费方面,受618大促时间前置部分消费需求提前释放以及汽车价格下行等因素影响,6月社零增速放缓。6月份社会消费品零售总额4.07万亿元,同比增长2.0%,增速较上月放缓1.7个百分点。其中,商品零售额同比增长1.5%,较前值回落2.1个百分点,限额以上社零回落4个百分点至-0.6%。在消费细分领域,粮油、食品类生活必需品零售额保持较高增速,化妆品类、通讯器材类商品零售额同比明显下滑,汽车类商品零售额同比下降6.2%,增速较5月下滑5.1个百分点。6月份全国餐饮收入同比增长5.4%,增速较上月回升0.4个百分点,餐饮消费延续回暖态势。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)04

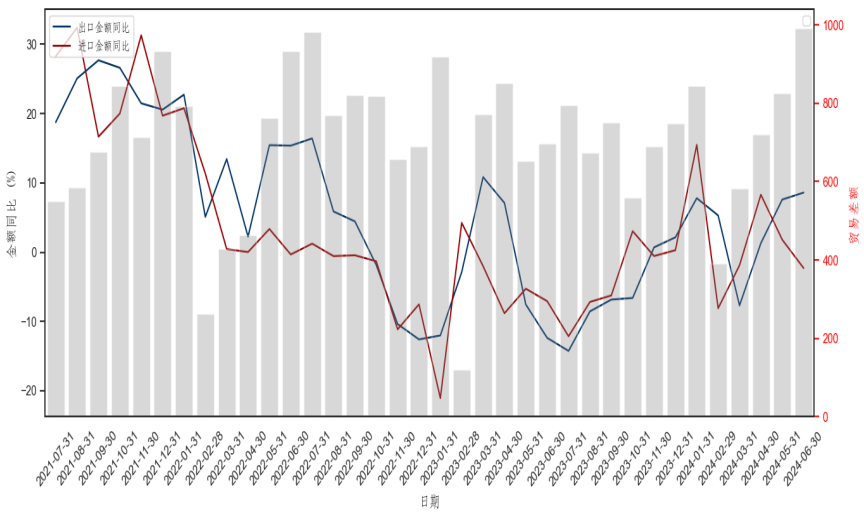

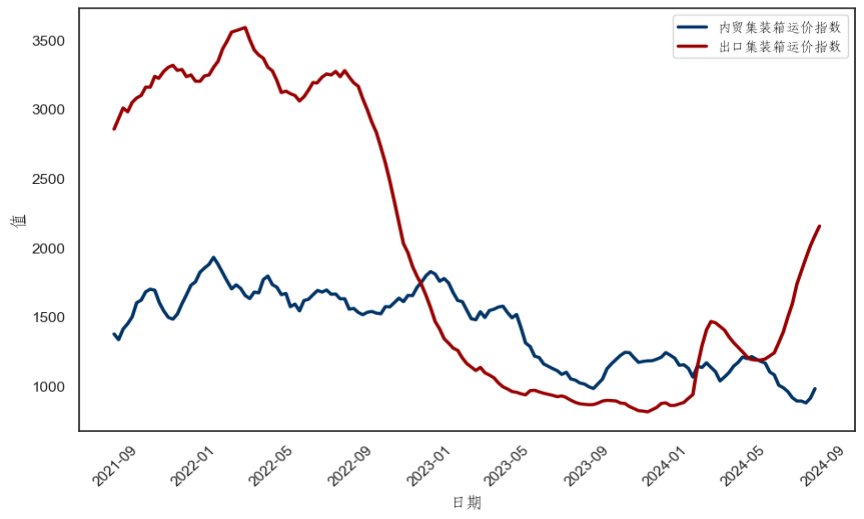

进出口:外需平稳向好出口增速持续改善,内需偏弱拖累进口增速不及预期。

进出口方面,6月中国进出口总额5166.6亿美元,同比增长3.9,%。较上月回落1.2个百分点。去年同期基数下沉叠加外需持续回暖,6月出口总值3078.5亿美元,同比增长8.6%,增速较5月回升1个百分点,内需偏弱背景下,进口增长动能不足,6月进口总值2088.1亿美元,同比下降2.3%,增速较前值回落4.1个百分点,贸易顺差扩大至990.5亿美元。当前国际集装箱海运市场运力供给偏紧,出口集装箱运价指数持续上涨。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)05

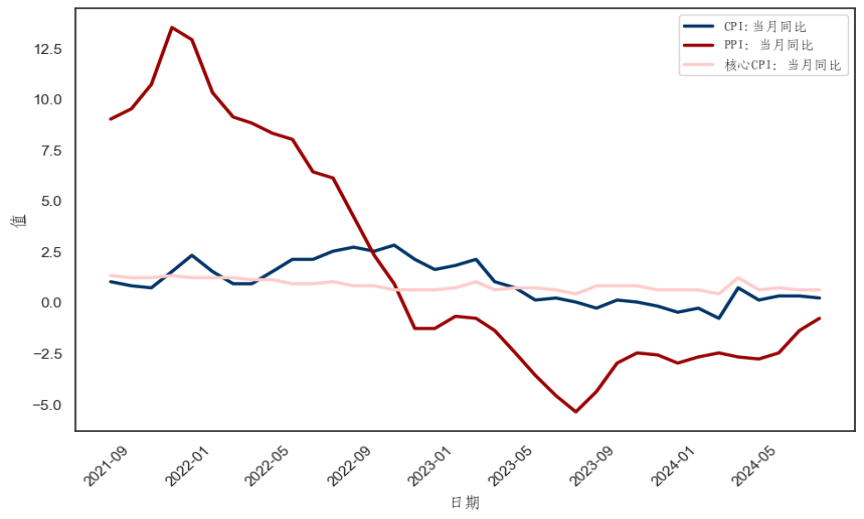

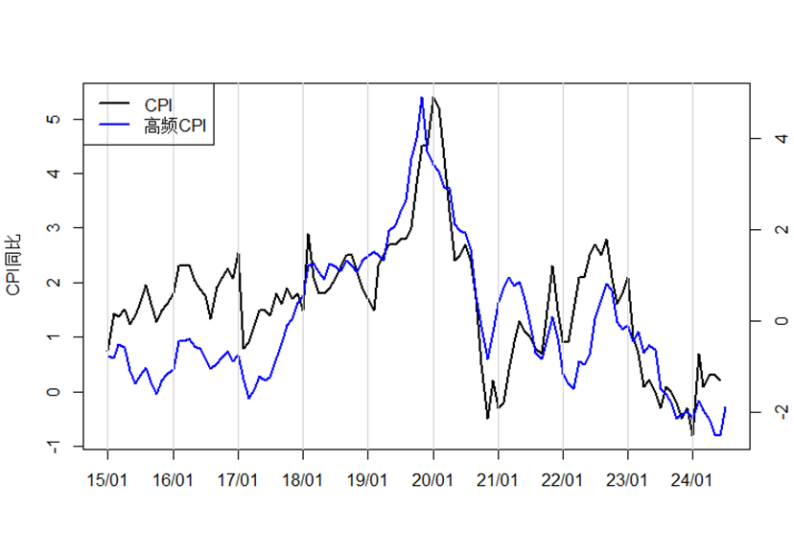

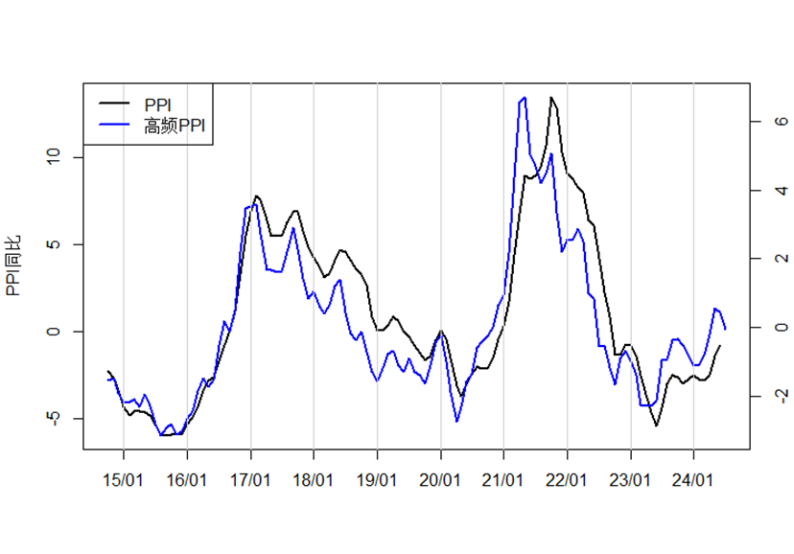

通胀:CPI-PPI剪刀差收窄,CPI同比涨幅回落,核心CPI温和上涨,PPI同比降幅收窄,环比再度转负。

通胀方面,6月CPI-PPI剪刀差持续收窄至0.3个百分点,市场供应总体充足,鲜菜、鸡蛋价格下降,猪肉价格受供求关系影响上涨,CPI同比上涨0.2%,涨幅比上月回落0.1个百分点,环比下降0.2%,降幅较上月扩大0.1个百分点,扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与上月相同,继续保持温和上涨。6月份,受国际大宗商品价格波动下行及国内部分工业品市场需求不足等因素影响,PPI同比下降0.8%,降幅较上月收窄0.6个百分点,从环比看,PPI环比由上涨0.2%转为下降0.2%。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)06

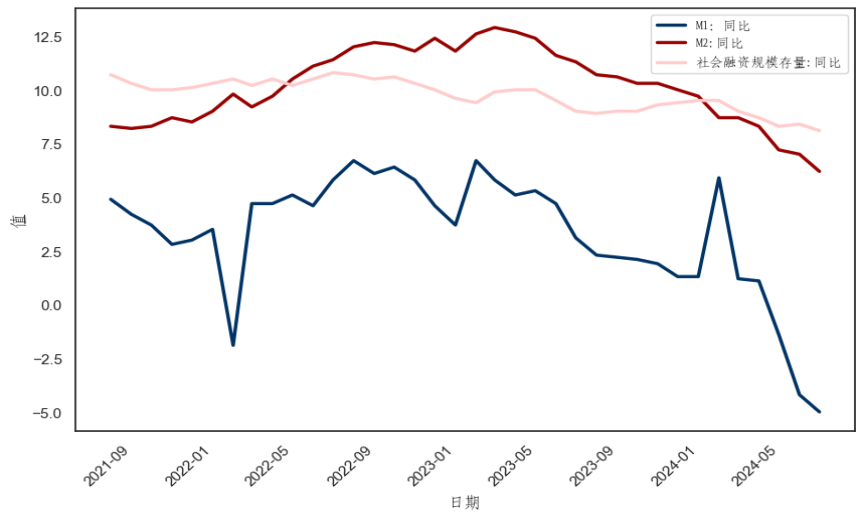

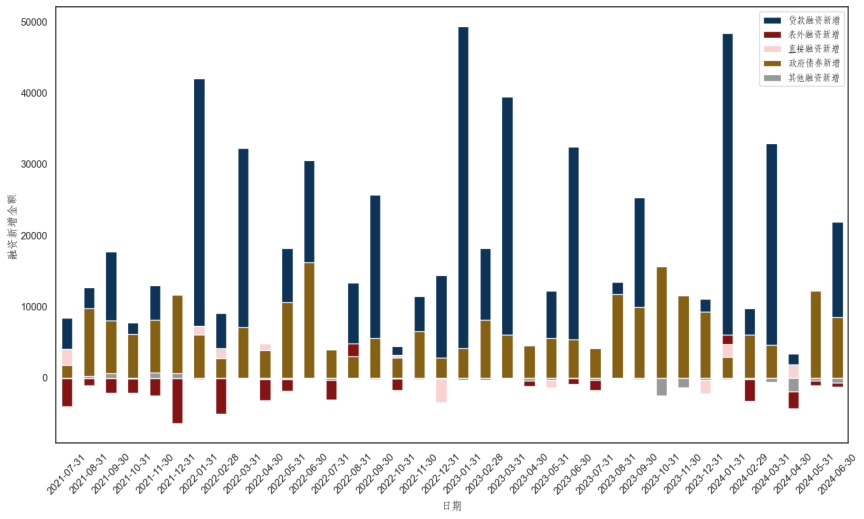

货币与融资:社融增速继续下探,政府债托底新增社融,企业、居民贷款双弱,信贷总量及结构持续欠佳。

货币与融资环境方面,6月M1同比降幅扩大0.8个百分点至5%,M2同比增长6.2%,增速较上月回落0.2个百分点,增速进一步放缓0.8个百分点,同比增速再创历史新低,金融“挤水分”影响持续,M2与M1剪刀差持续保持11.2%的高位。6月社融存量395.11万亿元,同比增长8.1%,增速较上月下降0.3个百分点。6月新增社融规模3.3万亿元,同比少增0.93万亿元。从新增社融结构来看,政府债发行放量,继续对社融形成一定支撑,人民币贷款同比少增,为新增社融主要拖累,企业与居民信用扩张放缓,实体经济有效需求较弱,居民消费信心不足,企业端与居民端信贷延续同比少增。

(数据来源:wind,陕国投丝路金融信托研究院)

(数据来源:wind,陕国投丝路金融信托研究院)经济增长分析预测

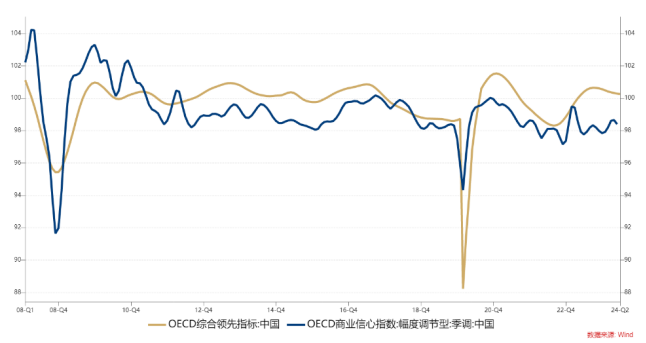

6月产出增速缺口向上,产出增速缺口向上。OECD领先指标小幅下行。7月EPMI回落,季节调整后趋势项走平。

(数据来源:wind, 陕国投固定收益事业部)

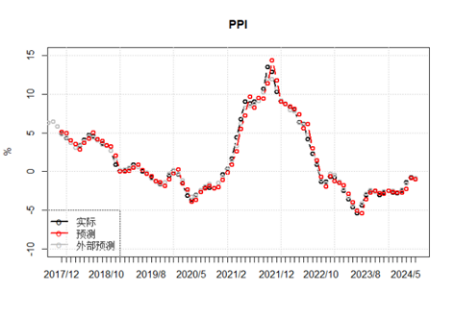

(数据来源:wind, 陕国投固定收益事业部)通货膨胀分析预测

6月的PPI同比下降0.8%,CPI同比增长0.2%。根据高频数据分析,预计未来PPI下行,CPI上行。

(数据来源:wind, 陕国投固定收益事业部)

(数据来源:wind, 陕国投固定收益事业部)下月经济预测

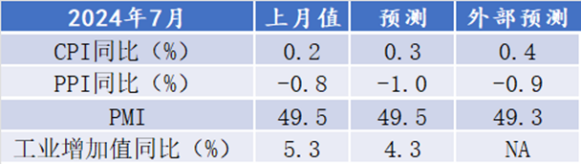

目前是经济短周期从底部向上恢复期,波动性较大,月度模型仅作为趋势参考。数量化预测模型预测7月CPI为0.3%;PPI预测为-1.0%;工业增加值预计为4.3%;PMI预计为49.5。

(数据来源:wind, 陕国投固定收益事业部)

(数据来源:wind, 陕国投固定收益事业部)七月重点经济事件

2024年7月3日,工信部等四部门印发《国家人工智能产业综合标准化体系建设指南(2024版)》提到,到2026年,标准与产业科技创新的联动水平持续提升,新制定国家标准和行业标准50项以上,引领人工智能产业高质量发展的标准体系加快形成。

2024年7月11日,美国劳工部11日公布数据显示,6月美国CPI同比上涨3.0%,涨幅较5月收窄0.3个百分点,欧洲央行正式开启降息周期。欧洲央行如期降息25个基点,将主要再融资利率下调至4.25%,关键存款利率下调至3.75%,为2019年9月以来首次降息,成为继加拿大后G7成员国中第二个降息的央行。

2024年7月15日,二十届三中全会于7月15日至18日在北京举行,全会审议通过《中共中央关于进一步全面深化改革、推进中国式现代化的决定》。全会对进一步全面深化改革做出系统部署,强调构建高水平社会主义市场经济体制,健全推动经济高质量发展体制机制,构建支持全面创新体制机制,健全宏观经济治理体系,完善城乡融合发展体制机制,完善高水平对外开放体制机制。

2024年7月20日,国务院常务会议研究加力支持大规模设备更新和消费品以旧换新政策措施,决定统筹安排超长期特别国债资金,进一步推动大规模设备更新和消费品以旧换新。将支持范围扩大到能源电力、老旧电梯等领域设备更新以及重点行业节能降碳和安全改造。加大汽车报废更新、家电产品以旧换新补贴力度。

2024年7月22日,中共中央要求,加快建立租购并举的住房制度,加快构建房地产发展新模式。加大保障性住房建设和供给,满足工薪群体刚性住房需求。支持城乡居民多样化改善性住房需求。充分赋予各城市政府房地产市场调控自主权,因城施策,允许有关城市取消或调减住房限购政策、取消普通住宅和非普通住宅标准。改革房地产开发融资方式和商品房预售制度。完善房地产税收制度。

2024年7月22日,央行宣布即日起公开市场7天期逆回购操作调整为固定利率、数量招标,且操作利率由此前的1.80%调整为1.70%,为2023年8月以来首次调整,当日逆回购操作规模为582亿元。与此同时,1年期和5年期以上LPR均同步下降10个基点,分别降至3.35%和3.85%,为今年以来LPR的第二次调整。

2024年7月23日,工商银行、农业银行官宣下调存款挂牌利率,其中活期利率下调5个基点,定期整存整取三个月、半年期、一年期以及零存整取、整存零取、存本取息和通知存款利率均下调10个基点。二年期、三年期、五年期利率分别下调20个基点,至1.45%、1.75%、1.8%。

陕国投声明:文章内容并非投资建议,仅作参考,投资者据此操作,风险自负。

作者:

黄龙,固定收益事业部策略分析师;

徐一宁,陕国投丝路金融信托研究院 博士;

高雨欣,陕国投丝路金融信托研究院 研究员。