A股

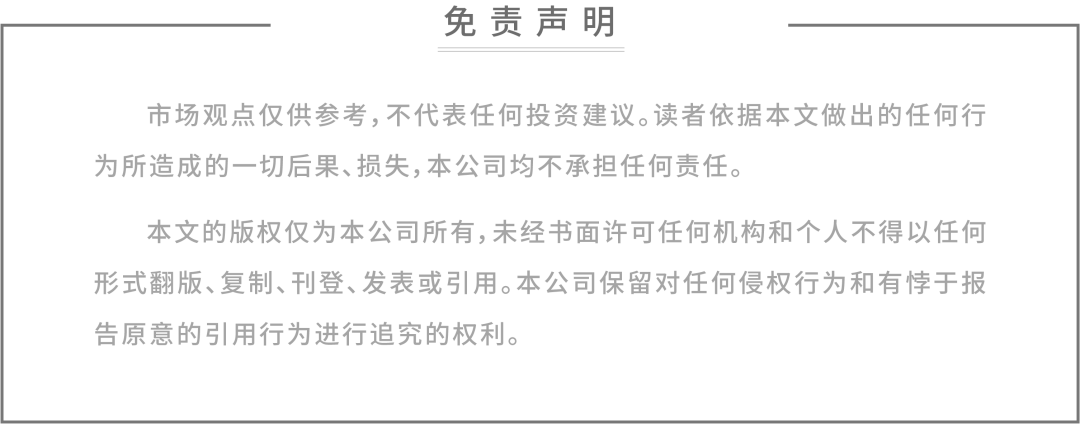

上周A股延续弱势,主要股指全部下行,红利资产分化走弱。市场成交额与换手率进一步探底,当周日均成交额仅6,325.16亿元,较前一周缩减4.09%。市场风格方面,成长风格、大盘股波动更大。

债市

在央行降息影响下,上周债市明显走强,信用债利率跟随利率债出现平坦化下行,信用利差变化不大,转债则跟随权益市场继续走弱。

境外

美国大选影响褪去,同时部分大型科技股二季度业绩不佳,带动市场风险偏好下行,上周美股连续第二周下跌,三大指数表现分化。

全球主要股票指数

国内主要债券指数

近一年A股市场成交情况(亿元)

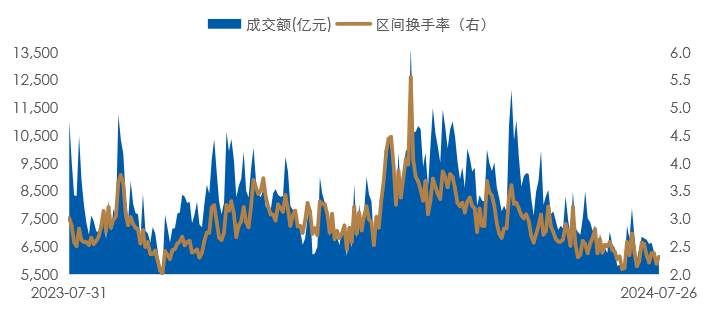

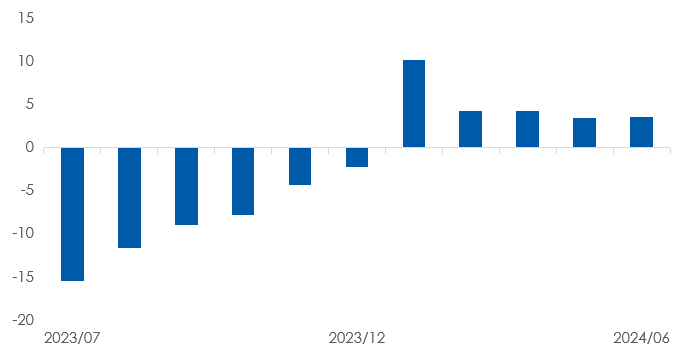

近三月北向资金日度流向(亿元,RMB)

数据时间:2024年07月26日;数据来源:Wind外贸信托

数据时间:2024年07月26日;数据来源:Wind外贸信托

6月财政数据验证基本面弱复苏现状,但工业企业利润边际改善。海外核心通胀持续下降的态势进一步巩固了市场降息预期,国内货币政策掣肘减弱。三中全会公报定调“坚定不移实现全年经济社会发展目标”,央行超预期降息后,稳增长政策仍有发力空间,悲观情绪有望逐渐修复。

流动性方面

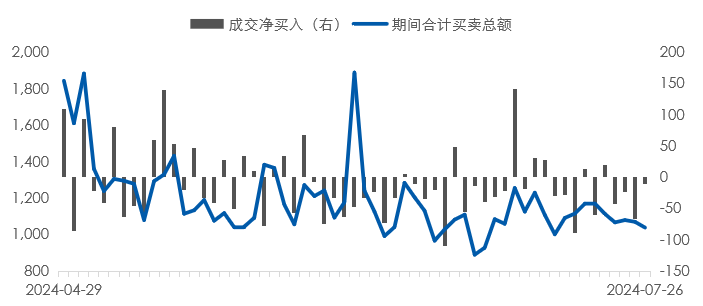

上周央行超预期降息,同步将OMO 7天利率及1年期、5年期以上 LPR、各期限SLF下调10个bp,随后将MLF下调20个bp。当周央行进行2,000亿元1年期MLF操作,全口径累计净投放17.5亿元,本周将有9,847.5亿元逆回购到期。上周资金面平稳宽松,资金价格整体下行。市场资金方面,北向资金上周累计净流入114.17亿元;南向资金当周累计净买入78.23亿港元,已连续净流入23周;当周A股市场主力资金净卖出671.21亿元,为连续第2周净卖出;当周股票型ETF场内净申购金额497亿元,为连续第10周净申购;杠杆资金余额持续回落,截至上周五融资余额14,059.62亿元,当周融资净卖出48.33元。

A股市场融资融券余额

数据时间:2024年07月26日;数据来源:Wind外贸信托

数据时间:2024年07月26日;数据来源:Wind外贸信托经济复苏方面

2024年1-6月份,全国规模以上工业企业实现利润总额35,110.3亿元,同比增长3.5%,增速较1-5月份提升0.1个百分点;其中6月工业企业利润单月同比增长3.6%,增速较5月提升2.9个百分点,尽管去年基数偏高,但利润仍维持正增长且增速提高。量、价、利润率拆分来看,价升量落,收入增速回落,利润率有所改善。

1-6月全国规模以上工业企业利润同比边际回升

数据时间:2024年07月27日;数据来源:Wind外贸信托

数据时间:2024年07月27日;数据来源:Wind外贸信托海外因素方面

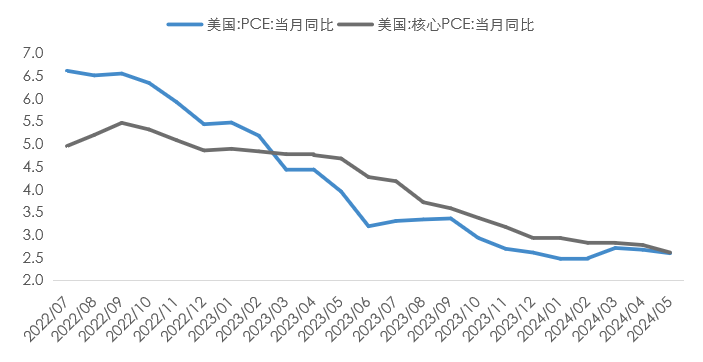

6月份美国个人消费支出价格指数(PCE)同比上涨2.5%,低于前值2.6%,与市场预期相符。美联储最关心的通胀指标——剔除食品和能源成本后的核心PCE指数在6月同比增长2.6%,高于市场预期的2.5%。此外,美国第二季度实际GDP年化季环比初值为2.8%,超出预期的2%,远超前值1.4%,表明美国经济增长仍然健康。

美国6月核心PCE与上月持平

数据时间:2024年07月26日;数据来源:Wind外贸信托

数据时间:2024年07月26日;数据来源:Wind外贸信托复苏的斜率与进度是后疫情时代国内经济与资本市场的主线。

经过过去三年基本面的摩擦与市场预期的削弱,市场中长期仍处于价值投资区间,党和政府对于促进经济复苏的决心与各项措施和居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储政策边际变化是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期波动反倒带来更好的布局机会。让时间成为配置决策的好友。

供稿:中国外贸信托财富管理中心投顾团队