海外方面,美国经济喜忧参半,10年期美债下行5BPs至4.20%,美股科技板块调整。国内方面,6月经济、金融数据放缓,二季度GDP增速也环比回落。货币、财政政策层面陆续发力,央行调降7天逆回购利率10bp,随后1年和5年期LPR也跟随下调;另外发改委和财政部统筹安排3000亿元左右的超长期特别国债,用于支持大规模设备更新和消费品以旧换新。

对于A股而言,政策持续发力,期待信心修复。对于债市而言,短期仍处于振荡偏多的格局。

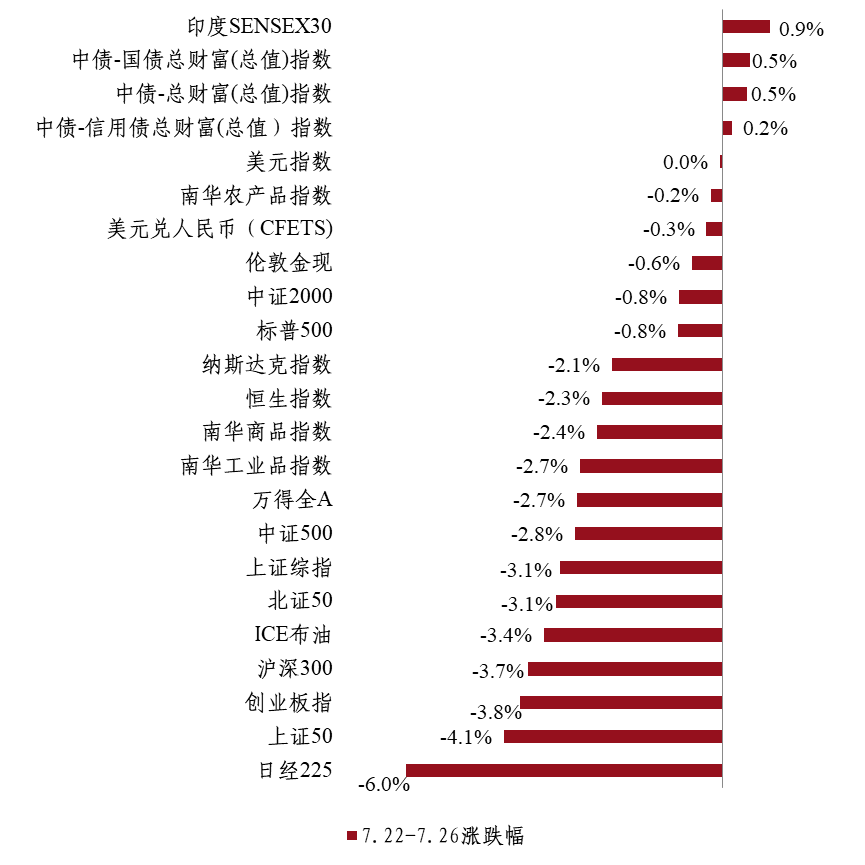

01.

回顾:国内资产“债强股弱”

权益市场,A股整体回落,上证指数下跌3.07%,市场日均成交额进一步回落至6325亿元,北向资金净流出114亿元。行业层面仅军工、环保上涨;有色金属、食品饮料及电子跌幅较大。双创受海外科技股大跌影响,回调尤为明显。此外,前期表现相对稳定的红利相关板块出现调整。

国内债市,上周,央行意外宣布下调7天逆回购操作利率10BPs至1.70%,各期限LPR报价跟随调降10BPs, 1年期MLF中标利率也意外下调20BPs至2.30%,提振债市做多情绪。加之国有银行启动新一轮存款利率调降,股市延续低迷,10年期国债下行7BPs至2.19%。10年期国债活跃券(240011)盘中最低至2.17%,创有记录以来新低。信用债利率同样普遍大幅下行。

商品方面,国际原油价格下跌、黄金价格整体下行,国内黑色系商品表现延续弱势。

国内资产“债强股弱”

02.

市场资讯

国内宏观,7月22日,央行发布公开市场业务公告,宣布公开市场7天期逆回购操作将开始采用固定利率、数量招标,操作利率由1.8%调整为1.7%。同时,央行宣布将1年期和5年期贷款市场报价利率(LPR)分别下调10个基点至3.35%和3.85%。7月25日,央行再度宣布以利率招标方式投放2000亿元MLF,并降息20bps至2.3%。同日,工行、农行、中行、建行、交行、邮储六大国有银行集体宣布下调存款利率,其中两年期、三年期和五年期人民币定期存款利率至1.45%、1.75%、1.8%(此前分别为1.65%、1.95%、2.00%)。

2024年7月25日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》的通知,提出“统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。” 其中,资金量方面,《措施》提到直接向地方安排1500亿元左右超长期特别国债资金用于“支持家电产品以旧换新”。

海外方面,美国二季度实际GDP初值录得2.8%,超出市场预期的2%和前值的1.4%。劳动力市场方面,截至7月20日当周首次申请失业人数录得23.5万(低于预期的24.3万),而截至7月 13日持续领取失业救济的人数则录得185.1万(低于前值的186.7万)。上周五公布的6月核心PCE物价指数同比增长录得2.6%,与前月持平,这也是2021年3月以来的最低水平。6月PCE同比增速也从前月的2.6%下滑至2.5%,这也是最近五个月以来的最低水平。而7月密歇根大学消费者信心指数则录得最近八个月的新低,一年期通胀预期的终值保持在2.9%,这也是2020年12月以来的最低水平。总体看,尽管经济数据喜忧参半,但通胀压力和经济活动有所减弱,大概率为美联储下半年降息铺平了道路。目前OIS市场对美联储9月降息的可能性上升至90%附近,同时对年内降息总量的预期也上涨至60基点左右。

03.

观点交流

债市方面,央行在调降OMO、SLF、LPR以及MLF之后,市场基本上已经将降息利好做了比较完全的定价,短期之内10Y以内收益率曲线继续向下空间相对有限,而10Y和30Y国债利率仍有一定空间分别往2.15%和2.40%去冲击。从市场角度来看,预计债市短期仍处于振荡偏多的格局中,每调买机场景仍然存在,一旦市场由于机构止盈或者央行卖券推动出现2-3bp以上的调整,应把握加仓机会,由于资金利率在本轮降息之后下行幅度有限,投资者可择优重点关注5Y到10Y之间的曲线凸点进行加仓。

权益方面,短期市场当前仍处于非增量格局,市场结构的轮动或仍将延续。未来稳增长举措仍有望进一步加码,叠加前期三中全会明确中长期改革方向,资本市场改革有序落地,有望逐步助力投资者信心修复。

CTA策略,中美均处在周期转向之年,商品价格预计仍有较大波动,CTA策略有望受益。对于黄金而言,逢低仍可战略性增配。

量化对冲策略,市场活跃度较前期有所下降,上周平均日成交额为6338亿元,表现较好的因子主要包括估值、低波动、低流动性、分红等。对冲成本来看,上周大小盘股期指当季合约周均年化贴水率小幅下跌,上周五IH、IF、IC和IM当季年化基差率分别为-5.9%,-6.1%,-5.7%和-13.1%。

指数增强策略,在资金存量博弈的背景下,A股风格板块将快速轮动,高股息红利品种仍是后续重点配置方向,也可适当聚焦科技成长板块。

免责声明

本报告由中建投信托股份有限公司(以下简称“本公司”)资本市场业务总部投研团队撰写发布,仅代表公司资本市场业务总部投研团队的观点和立场。

报告中的相关信息来源于本公司认可的已公开资料或其他信息,但本公司对该类信息的准确性及完整性不作任何保证。

本报告仅为报告出具日的观点、评估及预测,本公司对报告内容可在不发出通知情形下做出更改。

在不同时期,投研团队可能发布与本报告观点不一致的研究报告。

本报告内容仅供参考,所载观点不构成对任何特定投资者的建议。

本报告版权仅为本公司所有。

本文数据来源:Wind,中建投信托。