热点研究

近年来,TOF成为信托公司转型发展证券类资产管理信托业务的重点布局方向。通过多元化和分散化的资产配置,TOF在波动较低的情况下,可以获取相对稳定的收益,同时具备定制化、资金灵活运用等比较优势。不过,当前市场形势日趋复杂,行业竞争不断加剧,信托公司亦需通过加强投研能力、产品设计能力和运营能力来提升TOF产品竞争力。基金业绩归因就是通过量化分析工具,对基金的历史业绩表现予以拆分和解释,还原收益来源,并用其来评价基金经理的主动管理决策能力和投资风格,是提升信托公司基金组合投资管理能力的重要工具。本文将初步探讨基金业绩归因的现实意义、理论体系和应用挑战。

基金业绩归因具有现实意义

(一)基金数量庞大需要系统化的定量分析方法

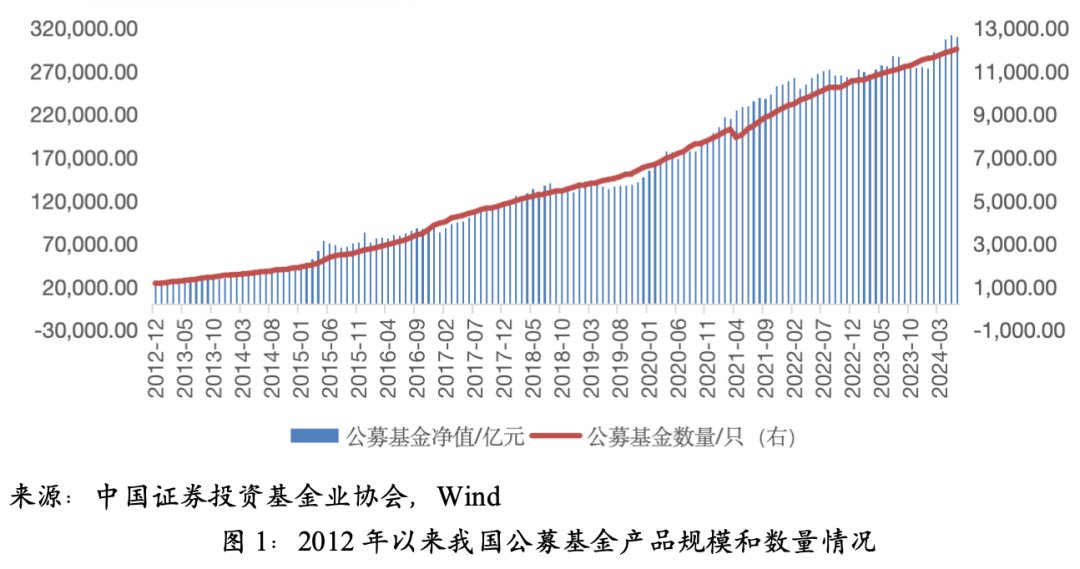

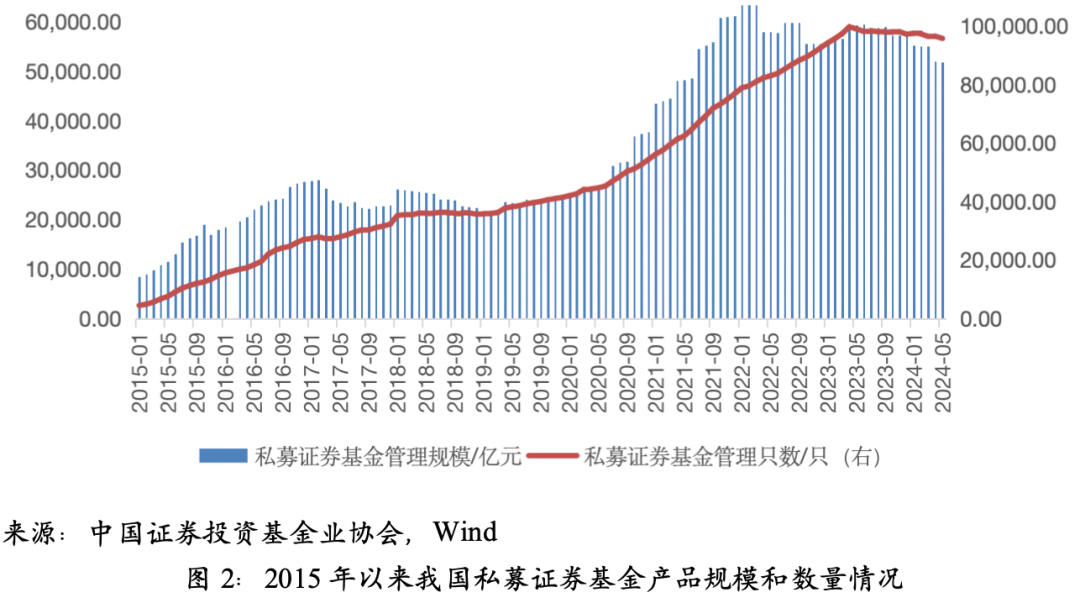

截至2024年6月,我国公募基金数量已超过1.2万只,规模达到31.08万亿(图1)。其中,非货币型公募基金产品占大多数,数量占比96.92%,规模占比57.57%。截至2024年5月,私募证券投资基金数量9.58万只,规模5.19亿元(图2)。可以看到,经过多年的发展,我国基金市场存续数量规模已十分庞大,由此带来的是筛选、评判基金难度的上升。面对海量的基金产品和管理人,构建和完善基金的定量分析逻辑体系极具必要性。

(二)基金数据披露有限需要穿透业绩的研判体系

评价和筛选基金产品往往要面对很多客观局限性,其中之一就是基金数据来源的有限性。对于底层持仓数据,公募基金只有在半年报和年报中披露底层持仓,在季度报告中只有前十大持仓;净值数据获取频率较高,公募基金每日会公布净值。私募基金的底层持仓数据和净值数据向投资者披露的相对有限,不过从证监会7月初发布的《私募投资基金信息披露和信息报送管理规定(征求意见稿)》来看,未来私募证券投资基金的信息披露会进一步加强和规范。利用相对有限的数据,穿透基金业绩,拆解收益来源,对基金经理的核心能力进行验真,对基金评价具有十分重要的意义。

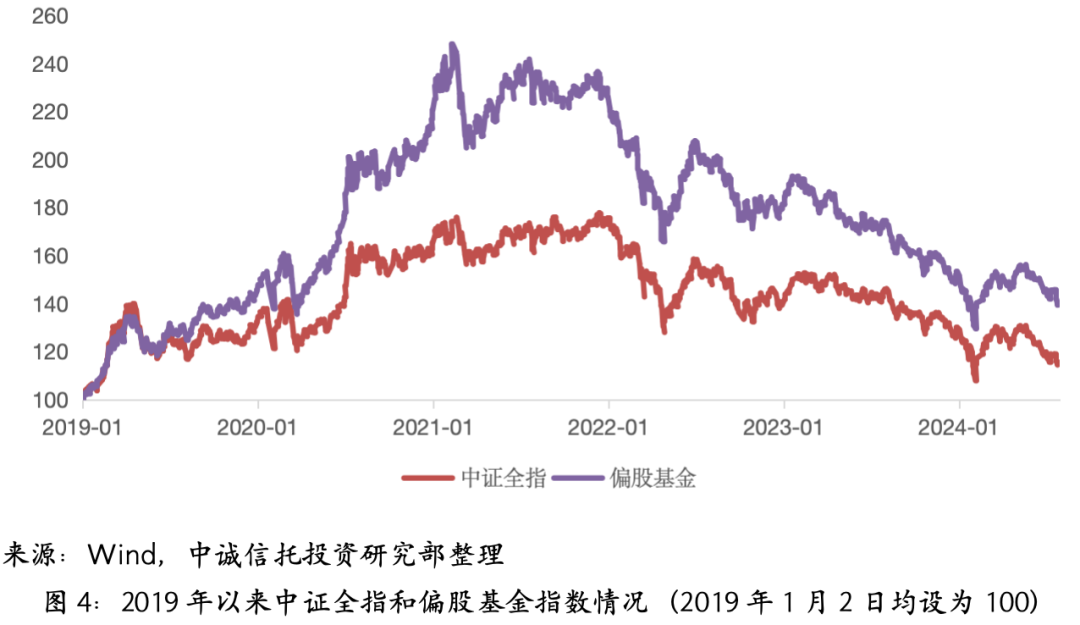

(三)复杂的资本市场环境需要基金评价筛选机制

近年来,我国资本市场环境趋于复杂,波动加剧,风格切换加快(参见图3),这更要求基金投资者跟上市场变化,尽可能找到与当前市场风格最为匹配的基金管理人。与此同时,权益型基金(以偏股基金指数表征)相对市场(以中证全指表征)的超额收益较为明显(参见图4),且市场分化趋势明显。根据公募基金二季度报披露的数据,主动权益基金(包括普通股票型、偏股混合型、灵活配置型、平衡混合型)在2024年二季度平均收益率约为-2.23%、中位数收益率为-1.87%,其中超三成基金实现正收益,绩优和绩差产品业绩首尾最高相差超34个百分点。同期,上证指数和沪深300指数分别下跌2.43%和2.14%。可见,相较于海外市场较为稀缺的Alpha创造能力,我国基金市场更具投资价值挖掘潜力。

基金业绩归因有较为成熟的理论体系

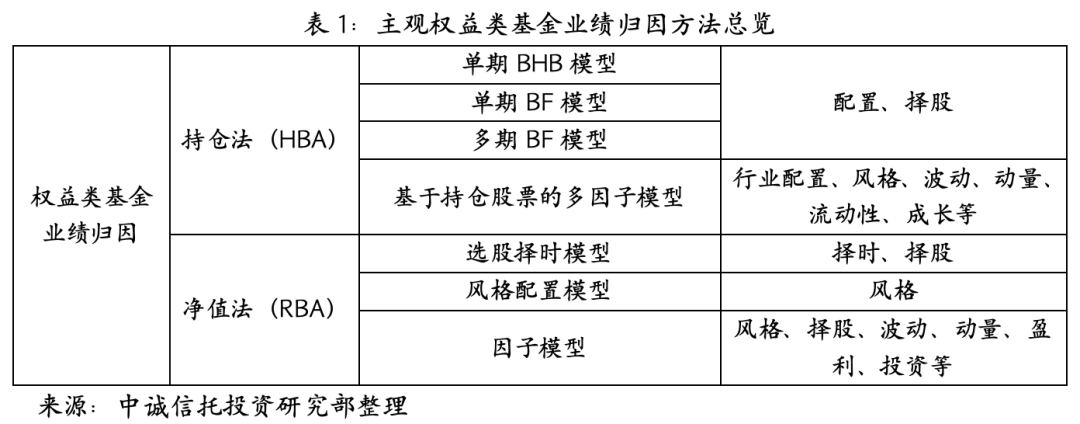

(一)基金业绩归因方法框架

根据所基于的数据类别不同,基金业绩归因的方法可以划分为基于持仓数据的归因法(Holding-Based Approach,HBA)和基于净值收益序列的归因法(Return-Based Approach,RBA)两大类。

对于股票型基金,基于持仓数据的归因法通过分析基金持仓资产的权重和表现,将基金超额收益分解为资产配置贡献、个股选择贡献等,包括单期BHB模型、单期BF模型、多期BF模型、基于持仓股票的多因子模型等;基于净值收益序列的归因法通过分析基金收益率序列对于一系列风险因子或者风格指数收益率序列的表现,分析基金超额收益来源于哪些风险溢价因子、风格头寸,主要包括以T-M模型为代表的选股择时模型、以夏普风格分析为代表的风格配置模型、以Fama-French三因子模型为代表的因子模型等。

对于债券型基金,持仓法是关注基金在久期配置、利率风险暴露方面的选择,主要是Campisi模型;净值法中所选择的风格因子也与股票型基金存在区别,包括利率水平因子、期限因子、信用风险因子等。

(二)持仓法和净值法的优劣势比较

基于持仓模型的优势最主要体现在数据的信息量上,底层的持仓数据包含的信息量比净值数据更多,而且模型构造相对简单,收益分解较为直观。其劣势是相对基金净值数据而言,获得全部持仓数据难度较高。公募基金仅在半年报和年报中披露全部底仓数据,在季报中披露季度末持仓的前十大重仓股,无法获得高频的日度持仓数据,因此数据存在一定滞后性。

基于净值模型的优势主要是净值数据易获取、频率较高,且归因结构清晰,将基金的超额收益分解为择时能力、择股能力等方面的贡献(例如T-M模型等选股择时模型),亦或是将业绩来源拆解到各类风格/风险因子(例如风格配置模型、因子模型等)。其劣势主要是回归分析模型的自身缺陷,如施加过多理论假设、因子之间存在多重共线性问题、遗漏变量、过度拟合等问题。

基金业绩归因在应用中仍面临一些挑战

(一)分析模型各具局限性

在实际应用中,投资者往往需要综合考虑数据可得性、因子选择、市场特性、基金特点、期限选取等多方面因素,选择或者构建适合的业绩归因模型,合理构造基准组合或者因子等参考体系。投资者要清楚各类分析模型的特征和局限性,有针对性地进行一些技术处理或者合理假设,以提升分析结果的逻辑性和可信性。基于持仓的业绩归因需要假设一段期限内资产权重不变,无法反映一定期限内基金经理调仓、交易带来的影响。部分投资机构会通过模拟持仓、缩短归因周期(1个月)等技术手段进行弥补。基于净值的业绩归因本质上是对一段时期离散数据点的回归分析,需要面对和解决一些技术性问题。例如,考虑到因子内部存在多重共线性,可以在回归前进行正交化处理;为核证拟合结果的可信性,显著性分析是必不可少;为规避过度拟合,提升数据量、简化模型等手段有时也较为重要;等等。

(二)资本市场特性和风格

我国资本市场发展仍处于初级阶段,与欧美等较成熟市场存在很大差异,导致海外现有的分析模型可能并不能完全适用于本土市场,需要对其进行修正。例如,2019年Liu, Stambaugh and Yuan等人在《Journal of Financial Economics》上发表的论文《Size and value in China》,就对美国市场流行的Fama-French三因子模型(简称FF-3因子模型)结合A股市场特点进行了修正,并提出了中国版三因子模型(简称CH-3因子模型),从而能够更好的解释在中国市场上发现的绝大部分收益率截面异象。CH-3因子模型和FF-3因子模型差异主要有两点:一是剔除了市值最小的30%股票,因为这些股票具有壳价值①,不能反映真实价值;二是适用EP指标(市盈率的倒数)而不是BM(市净率的倒数)作为价值因子,因为在Fama-Macbeth回归中,EP的效果是最显著的。

(三)基金投资策略存在差异

不同策略的基金收益来源不同,在构建模型和解读结果时需要关注的重点也有所不同。以私募权益类基金为例,其细分为主观多头、量化指增、量化选股等多种策略。主观多头策略的收益来源最为丰富,包括择时、行业配置、风格配置以及选股,投资者需要重点关注有无突出能力及其持续性,以及是否出现能力的迭代。量化指增的收益来源分为指数Beta收益和超越指数的Alpha收益,策略在风格和行业暴露上有严格约束,故不通过在行业或风格上获取额外收益,因此重点关注选股的能力。量化选股的收益来源一般为风格Smart Beta和选股Alpha,仅个别管理人会采取择时,因此重点关注风格配置能力和选股能力。又如,不同风险偏好的“固收+”基金在资产配置方面有明显差异,有些偏向固收,有些稍更偏向权益,因此在构建因子时需要以风险偏好划分为不同的标签,如可分为稳健型、均衡型、激进型。

执笔人:韩鸣飞

注释:

①所谓壳价值,是指中国A股市场上,由于证监会对IPO的严格管制,一些企业通过并购已经上市的公司从而实现借壳上市,被收购的公司即为壳公司,这些壳公司由于存在被“借壳”的可能而拥有了溢价。

免责声明

本文章仅代表作者个人意见,不代表中诚信托有限责任公司(以下简称“中诚信托”或“本公司”)官方立场。其中引述信息来源于公开资料,中诚信托对本文章信息的准确性、可靠性、完整性、时效性不作任何明示或暗示的保证。在任何情况下,本文章所表述的任何观点或提供的任何信息均不构成对任何人的投资建议,对依据或者使用本文章表述观点和信息所造成的任何后果,中诚信托及/或其关联机构、关联人员均不承担任何形式的责任。