中国人民银行7月22日接连发布4个重磅消息:7天期逆回购操作利率下调10个基点至1.7%;对卖出中长期债券的中期借贷便利(MLF)参与机构,阶段性减免MLF质押品;两个期限的贷款市场报价利率(LPR)下调10个基点;三个期限的常备借贷便利(SLF)利率下调10个基点。在美联储开展实质性降息动作之前,央行已经提前降息,有何深意?

出于呵护下半年宏观经济稳步复苏的考虑

在二季度,我国经济增长速度显现出了放缓迹象。我们认为为有效应对经济增速潜在下行压力,并确保全年经济增长目标得以顺利实现,中国人民银行适时采取了降息措施。此举旨在通过货币政策调控,为下半年经济增长提供强有力的支撑。降息政策的实施,是央行基于对当前宏观经济形势的深入研判,以及对未来经济增长潜力的充分考量后作出的合意决策。尽管美联储尚未开展实质性降息举措,但是近期美国通胀数据的走弱以及就业数据的走弱让市场对于美联储9月份开始降息步伐有了更强的预期。央行并未等到美联储开启降息通道以后,再跟随进行降息,显示出了央行对于当前实体经济复苏的关注。同时,此举也体现出央行目前对于人民币汇率有充足的信心。尽管央行率先开启降息,但是上半年以来,中国出口数据保持了中高速增长,企业外汇收入将得到显著支撑,预计下半年外贸企业的结汇需求将有所释放,能够支撑起人民币汇率的稳定。

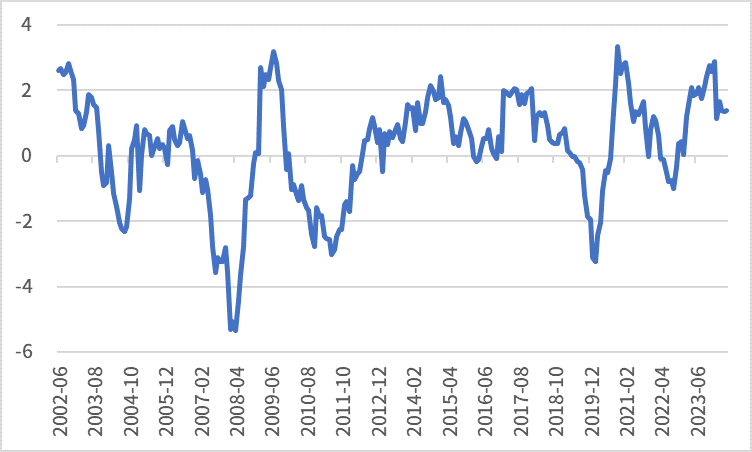

此外,深入分析当前中国的实际利率水平,不难发现其仍处于相对偏高的状态。从纵向历史视角来看,即便与过去几年相比,当前的实际利率水平依然保持高位,对企业的投资活动和消费者的消费意愿形成压制。同时,从国际横向比较维度出发,中国的实际利率在全球范围内亦处于相对较高区间,这也反映了我国当前降息的必要性。

图1 中国实际利率变化趋势

图1 中国实际利率变化趋势数据来源:Wind、中粮信托

一言以蔽之,央行在二季度后开展的降息步伐,是基于对当前及未来经济形势的深刻洞察,旨在通过货币政策调整,有效支撑下半年经济增速,是对三中全会公报中“坚定不移实现全年经济社会发展目标”的迅速响应。同时,降息政策的落地也将有助于缓解当前实际利率偏高的问题,为实体经济的稳步复苏创造更加有利的货币环境。

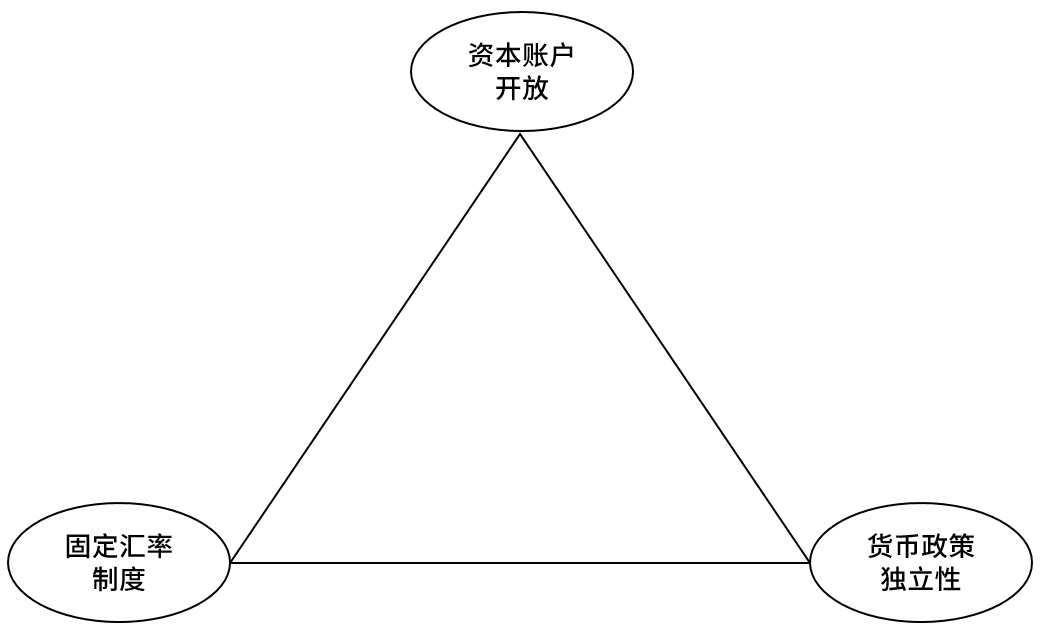

彰显了中国货币政策的独立性

按照经典的“不可能三角”理论,一国无法同时实现固定汇率制度、资本账户开放以及独立的货币政策。由于中国对于资本账户仍然实现一定的管制,故而央行货币政策具有一定的独立性,能够在美联储仍未降息的情况下,开展降息操作。独立的货币政策,对于防范实体经济风险和宏观经济的稳定增长而言,重要性不言而喻。它使得央行能够在美联储尚未开展实质性降息之前,自主开展降息操作。特别地,在全球经济不确定性增加、外部环境复杂多变的背景下,保持货币政策的独立性,对于维护国内金融市场的稳定,促进经济高质量发展具有不可估量的价值。中国通过合理管控资本账户,在确保金融安全的前提下,维护了货币政策的独立性,不仅符合了“不可能三角”理论的逻辑,也是基于中国国情和发展阶段的明智选择。

图2 不可能三角

图2 不可能三角降息并不意味着长债收益率下行空间打开

今年上半年以来,债市经历了收益率快速下行的牛市行情。实际上,市场定价已经对央行降息预期进行了交易。所以,上半年收益率的快速下行已经体现了降息的影响。因此,我们并不认为,央行此次降息会打开长债收益率下行的空间。实际上,央行调低7天逆回购利率的同时,通过减免MLF质押品的方式,也在鼓励商业银行出售中长期债券,从而维持正常向上倾斜的国债收益率曲线。

央行更为核心的政策意图,在于通过OMO利率的调整,有效传导至LPR利率,进而降低实体经济的融资成本,激发市场活力,促进经济稳固复苏。这一路径的选择,凸显了央行货币政策在支持实体经济方面的精准发力与长远考量,同时也显示了公开市场七天逆回购利率作为短端政策利率重要性的进一步提高。相比之下,央行并不希望降息进一步单边刺激债券市场,特别是长期债券收益率的进一步下行,而是希望确保货币政策的宽松能够切实转化为经济增长的动力。