1.国务院印发新型城镇化战略五年行动计划明确,经过5年的努力,农业转移人口落户城市渠道进一步畅通,常住地提供基本公共服务制度进一步健全,协调推进潜力地区新型工业化城镇化明显加快,培育形成一批辐射带动力强的现代化都市圈,城市安全韧性短板得到有效补齐,常住人口城镇化率提升至接近70%,更好支撑经济社会高质量发展。

2.国务院印发《关于促进服务消费高质量发展的意见》,提出6方面20项重点任务。包括挖掘餐饮住宿、家政服务、养老托育等基础型消费潜力;激发文化娱乐、旅游、体育、教育和培训、居住服务等改善型消费活力;培育壮大数字、绿色、健康等新型消费;增强服务消费动能,创新服务消费场景,加强服务消费品牌培育,放宽服务业市场准入,持续深化电信等领域开放。

3.国家统计局数据显示,中国7月制造业PMI为49.4%,比上月略降0.1个百分点;非制造业商务活动指数和综合PMI产出指数均为50.2%,均比上月下降0.3个百分点。

受季节性因素影响,7月制造业PMI从6月的49.5%小幅回落0.1ppt至49.4%,制造业景气度有所回落。在供需方面,制造业PMI新订单指数为49.3,低于前值的49.5,新出口订单指数为48.5,高于3-4月连续的48.3。制造业PMI生产指数为50.1,低于前值的50.6。内需边际上弱于外需,供给端好于需求端,生产指标虽环比下降但依旧在50以上;服务业PMI为50.0,略低于前值的50.2,也与季节性因素相关。7月建筑业PMI为51.2,低于前值的52.3,持平于去年7月低位。总体来看,7月PMI数据继续回落,显示目前实体经济需求可能仍待进一步提振。

4.美国7月非农就业人口增长11.4万人,创2020年12月以来最低,远不及预期的17.5万人,前值则由20.6万人大幅下修至17.9万人。失业率升至4.3%,连续第四个月上升,创2021年10月以来最高,预期为持平于4.1%。7月时薪环比上涨0.2%,预期持平于0.3%。非农数据远不及预期令恐慌情绪加速蔓延,交易员押注美联储9月降息50基点的可能性90%,今年累计降息幅度将超过110个基点。

7月非农新增就业11.4万人,大幅低于市场预期的17.5万人,6月数据从20.6万人下修至17.9万人,5月数据从21.8万人下修至21.6万人。分行业看,医疗保健仍是新增就业的主要贡献,新增就业6.4万人;休闲酒店业改善,新增2.3万人;制造业新增就业仍旧低迷。萨姆规则指出,失业率3个月移动平均值比12个月内最低点高出0.5%,则表明美国已进入经济衰退的早期阶段,该规则自1948年以来成功预测了每一次衰退。7月失业率上升至4.3%,这一指标四舍五入已经升至0.53%。数据公布后,CME美联储观察工具显示,9月直接降息50BP的概率达到60%以上。

5.美联储在7月FOMC会议上继续按兵不动,将联邦基金利率目标区间维持在5.25%至5.5%不变。但同时释放9月可能降息的信号:美联储进一步确认在降通胀方面取得进展,除了通胀,美联储开始强调关注避免就业方面风险。美联储主席鲍威尔表示,随着劳动力市场降温和通胀率下降,实现就业和通胀目标的风险继续趋于平衡。9月份FOMC货币政策会议上,降息可能是一个选项,FOMC最快将在9月份选择降息。

6.日本央行“超预期”加息15个基点,将政策利率从0-0.1%上调至0.15%-0.25%。这一调整也是继今年3月日本央行宣布17年来首次加息之后,再次做出加息的决定。日本央行还公布缩表计划,国债购买规模每个季度减少4000亿日元,且不再提供债券购买范围而是提供指定金额。日本央行行长植田和男表示,如果经济和物价走势符合预期,将继续加息。

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。会议指出,要以改革为动力促进稳增长、调结构、防风险,充分发挥经济体制改革的牵引作用,及时推出一批条件成熟、可感可及的改革举措。

从当前经济环境来看,政治局会议指出,当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛。

在宏观政策方面,本次会议对下半年经济工作的定调相对积极,明确表达宏观政策发力意愿。会议指出,宏观政策要持续用力、更加给力。要加强逆周期调节,实施好积极的财政政策和稳健的货币政策,加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措。在财政政策方面,要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新。要优化财政支出结构,兜牢“三保”底线;在货币政策方面,要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。要保持人民币汇率在合理均衡水平上的基本稳定。

在消费方面,会议要求要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费。

在产业政策方面,会议要求要培育壮大新兴产业和未来产业。要大力推进高水平科技自立自强,加强关键核心技术攻关,推动传统产业转型升级。要有力有效支持发展瞪羚企业、独角兽企业。要强化行业自律,防止“内卷式”恶性竞争。强化市场优胜劣汰机制,畅通落后低效产能退出渠道。

在防风险方面,会议要求要持续防范化解重点领域风险。要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式。要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险。

(一)股票市场表现

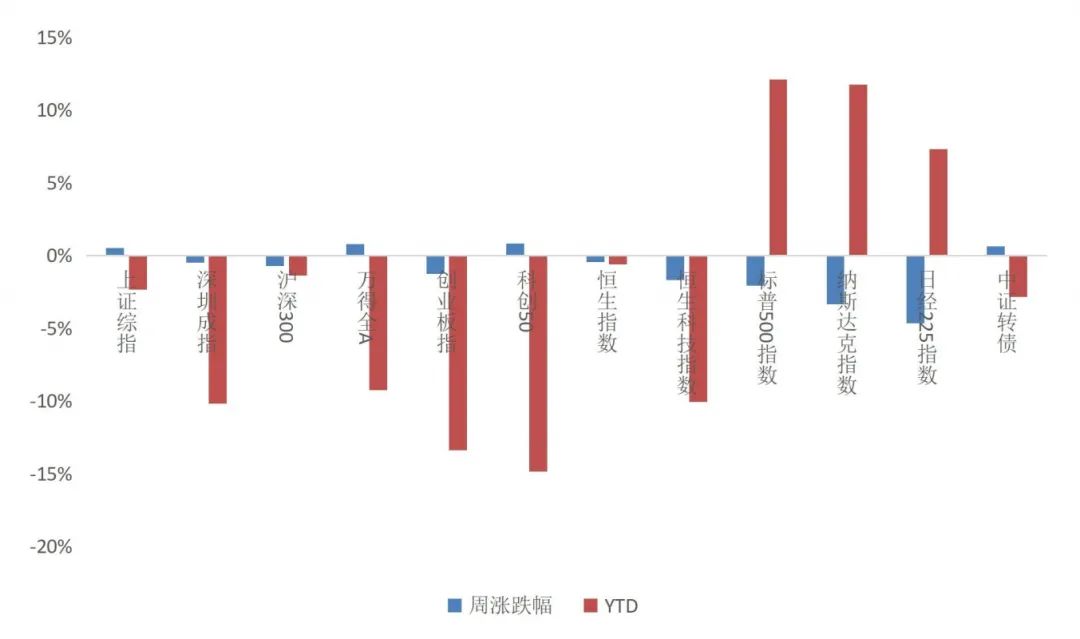

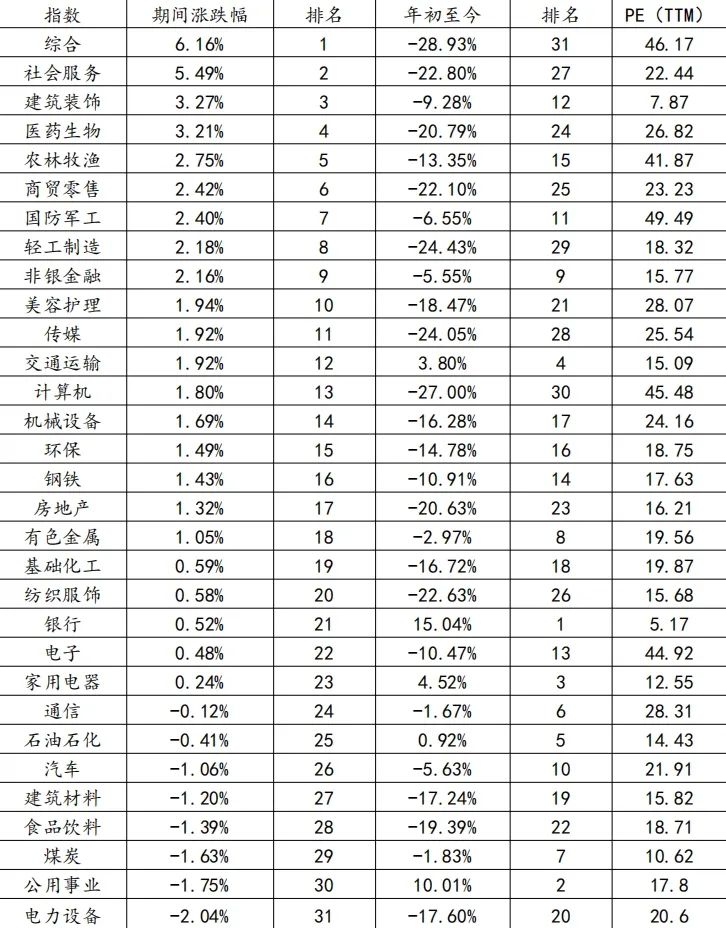

本周(7.29-8.2),市场震荡调整,上证指累计上涨0.50%。其中,科创50指数上涨0.80%,创业板指数下跌1.28%。从行业上来看综合、社会服务和建筑装饰等行业涨幅靠前,煤炭、公用事业和电力设备等行业垫底。海外市场方面,恒生指数下跌0.45%,标普500指数下跌2.06%。

(二)市场资金价格表现

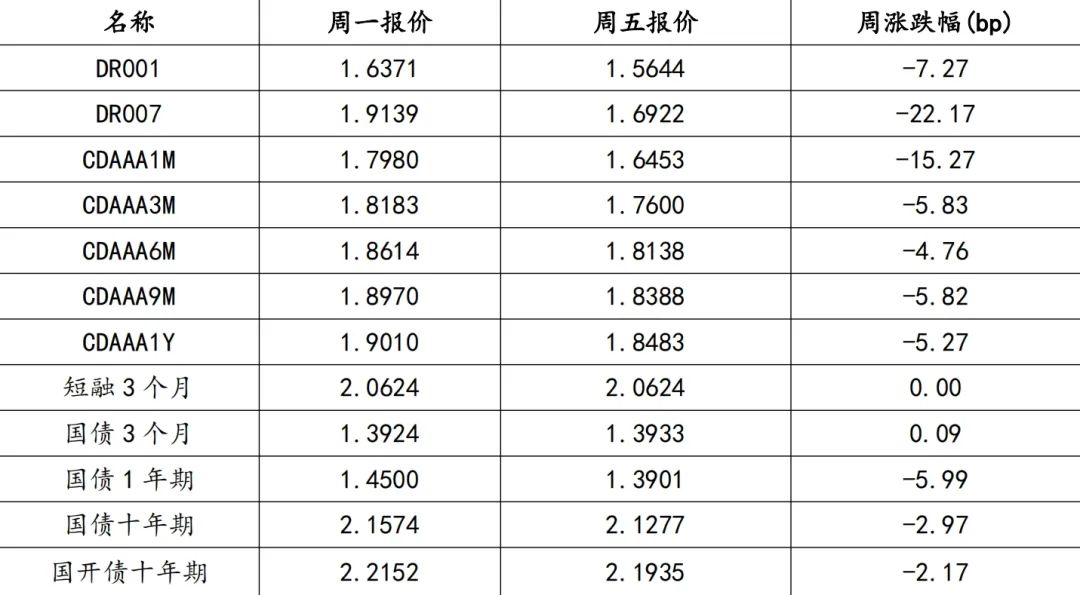

本周(7.29-8.2),市场流动性保持合理充裕,资金价格大部分下行。从价格变化趋势来看,DR007下行22.17BP;十年期国债收益率下行2.97BP为2.1277。

(三)债券市场表现

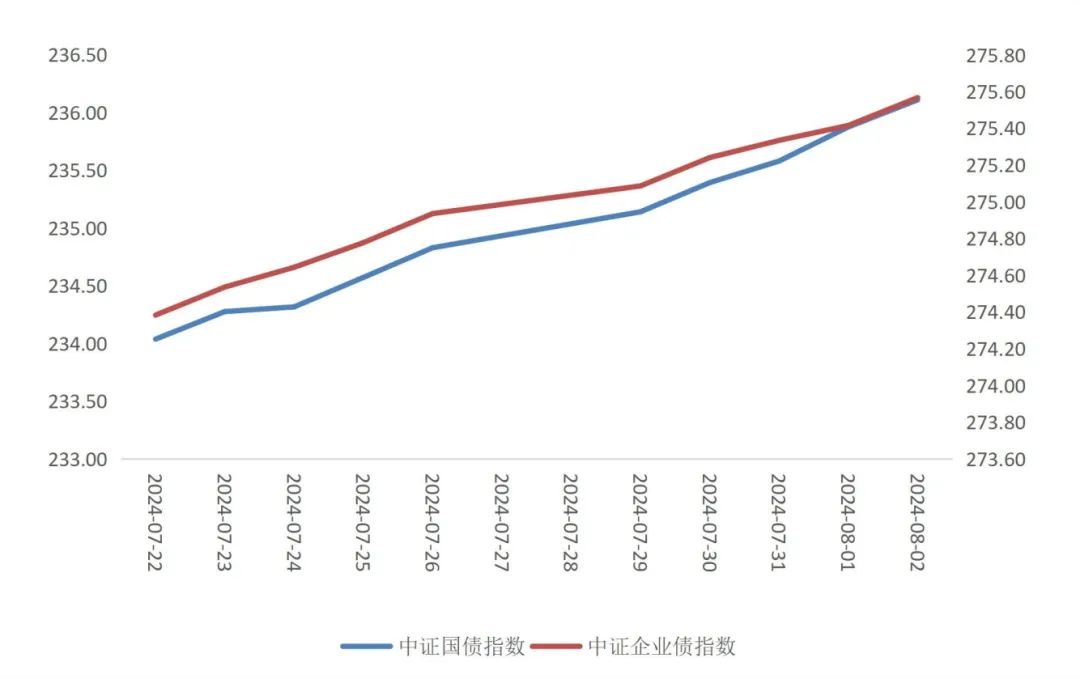

从债券市场表现来看,受10年期国债收益率下行等因素影响,中证国债指数和中证企业债指数双双上行,中证国债指数上行1.28点,中证企业债指数上行0.63点。