热点研究

2024年上半年,我国商业银行二永债发行明显提速,但到期收益率和利差整体呈下行趋势。展望2024年下半年,在监管约束和补充资本诉求下,商业银行二永债总供给规模或将持续提升,发行利率在当前低利率环境下仍将维持较低水平,甚至创造新低。建议以拉久期+信用下沉策略为主,对于经济、财政实力较弱的地区,可适度关注资产规模较大、股东背景强、具有一定超额溢价的银行二永债投资机会;对于经济、财政实力较强的地区,除了对前述类型银行二永债进行挖掘外,还可以从经营指标如盈利能力、息差、监管指标等方面关注“小而美”的城农商行二永债。

二永债发行机构和规模均较去年同期显著增加

二永债为商业银行二级资本债和永续债的合并简称,属于商业银行的次级债券,成功发行后能够快速提高银行的资本充足率。面临净息差持续收窄,叠加已发行二永债集中赎回到期,2024年以来,商业银行二永债发行积极性明显增加,发行机构及发行规模均较去年同期显著增加。2024年上半年我国银行间市场共有43家银行发行二永债,实际发行规模合计为7855.50亿元;其中,二季度二永债发行规模和支数均创2020年以来季度最高。

从债券类型看,2024年上半年43家商业银行共发行二永债55只,主要以二级资本债为主,占上半年二永债总发行规模的60.54%;二永续债自3月份开始发行规模有所放量。

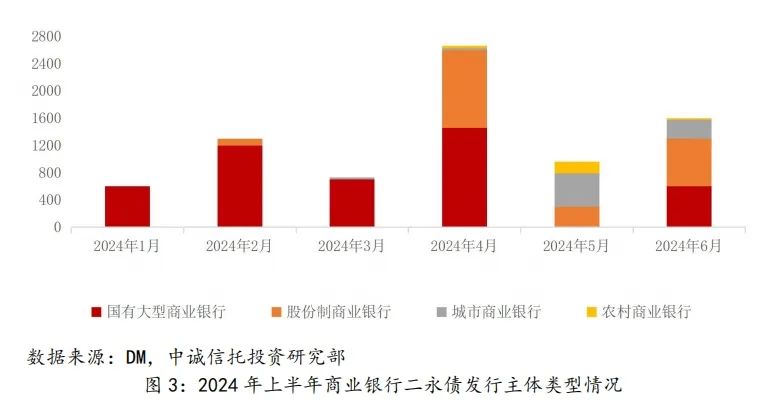

从发行主体看,2024年上半年国有大型商业银行依然为二永债最主要的发行方;4月份以来,股份制商业银行二永债发行规模有所上升,城商行和农商行亦参与进来。

从发行主体评级看,二永债的发行方主体评级多为AAA,单月发行规模占比均在96%以上;这与我国二永债的发行方以国有大行和股份制银行为主,其具有较高的信用评级有关。

从募集资金用途看,受银行发行资本债券具有严格的资金用途限制影响,二级资本债券募集资金用于充实发行人的二级资本,提高资本充足率;永续债用于补充发行人其他一级资本。

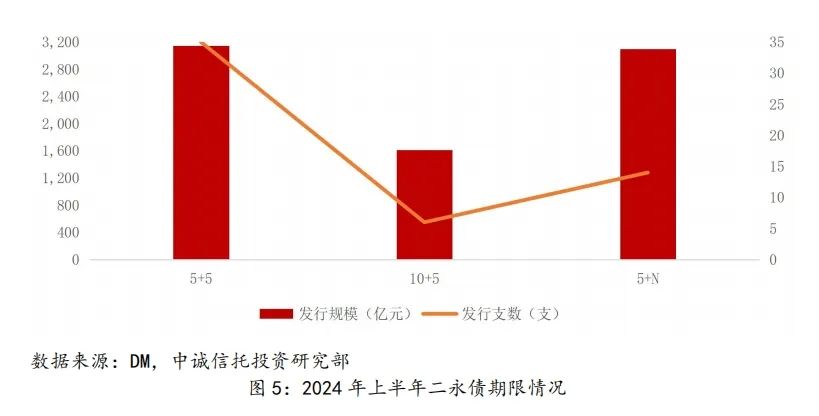

从债券期限看,2024年上半年二永债以5+5期的二级资本债占比最高,占比为40.04%;其次是5+N的永续债,占比为39.46%。此外10+5期的二级资本债占比为20.50%。

二永债到期收益率和利差整体呈下行趋势

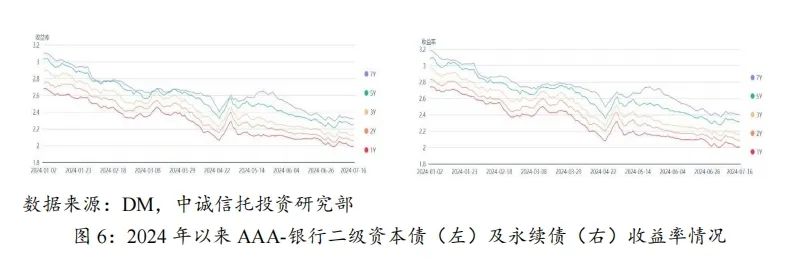

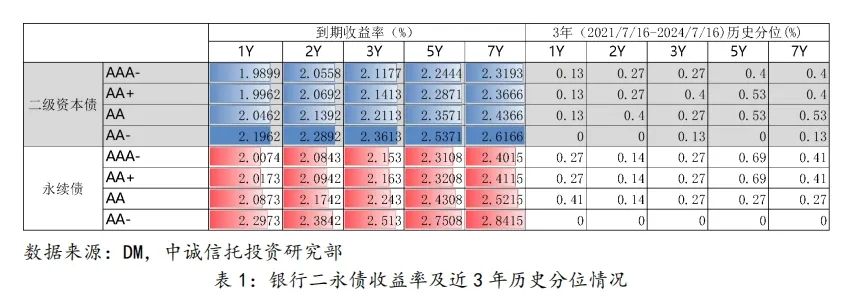

在资产荒演绎下,2024以来,二永债收益率整体呈下行趋势。具体来看,年初伊始,银行二永债到期收益率随债市行情快速演绎而持续下行;3月中下旬和4月下旬,银行二永债到期收益率随债市阶段性调整而有所上扬,银行二永债“利率波动放大器”特征再次凸显;但5月上旬债市情绪修复行情下,银行二永债收益率再次走低,处于较低水平。截至2024年7月16日,各等级各期限二永债收益率多处于2.50%以下,收益率超过2.50%的存量债以5-7年期的低等级债券为主。

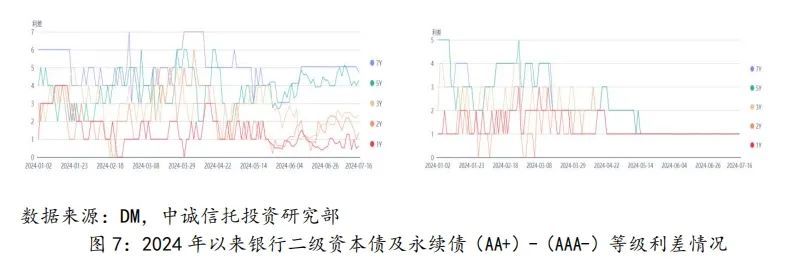

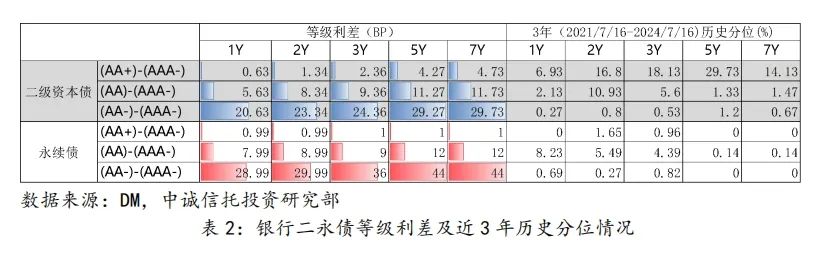

等级利差方面,2024年以来,银行二永债等级利差在不断探底,在某些交易时间部分等级利差甚至消失。值得关注的是,自2024年5月中旬以来,银行永续债的(AA+)-(AAA-)等级利差持续维持在1个BP。

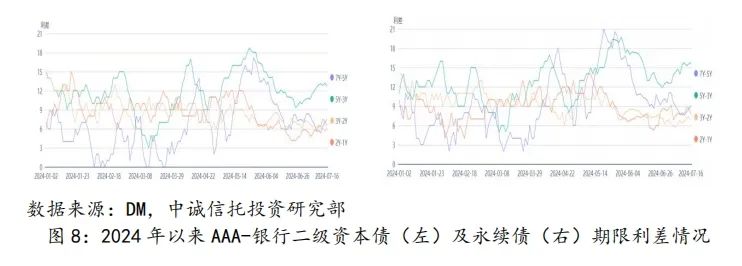

期限利差方面,2024以来,银行二永债期限利差亦不断下探,中长端和低级别的期限利差不断趋同,尤其是7Y-5Y的各级别债券的期限利差基本无异。

从二永债收益率、等级期限利差近3年(2021/7/16~2024/7/16)历史分位看,银行二永债收益率多处于近3年来的超低水平(分位数在1.0%以内);部分中长端和低级别的利差仍在探底,各期限利差和等级利差的分位数也处于历史极低水平,甚至不断创低。

二永债供给量增加和收益率下行趋势仍将延续

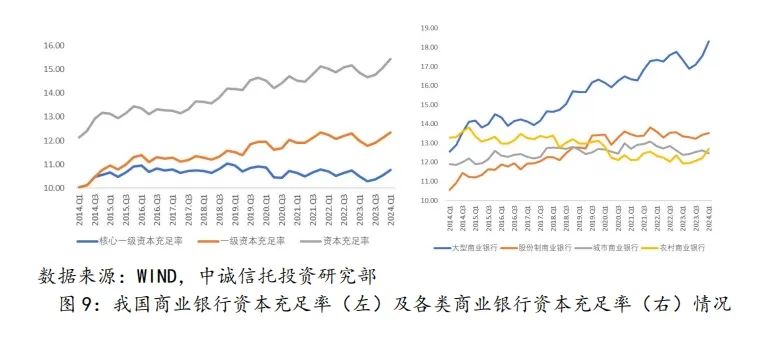

2023年下半年以来,我国商业银行资本充足率整体有所回升,但各类商业银行之间存在一定分化。具体而言,大型商业银行和农村商业银行资本充足率回升明显,股份制银行有所改善,但城市商业银行存在一定下降,面临较大的资本补充压力。

结合我国二永债的存量及年内到期情况看,2024下半年我国二永债到期规模较大,且3季度较为集中;其中9月份到期规模最高,达2172亿元,其次为8月份,到期规模为1816亿元,此外,7月份和11月份到期规模均超过1000亿元,且以国有大行和股份制银行的永续债居多。考虑到我国债券存在滚动发行、借新还旧等情况,存量债券的发行人存在到期再发行压力。

此外,以国有大型商业银行为主的商业银行2023年以来获得了新的二永债发行额度,但截至2024年6月末,新批复的二永债额度发行进度尚未过半,仍约有1.4万亿元的二永债批复额度待发行。

考虑到我国商业银行面临的资本补充压力、存量二永债到期规模及二永债发行批文获取情况,展望下半年,银行二永债整体供给量会有增加,发行主体仍以国有大行为主,城市商业银行和农村商业银行发行频次会有所增多,但受单券发行规模较小影响,占比预计仍较低。此外,在目前的利率下行背景下,预期二永债发行利率仍持续走低,考虑到当前利差处于历史较低分位水平,预计年内新发债券或创历史新低,但不排除长端利率短期波动风险。

投资建议

投资方面建议以拉久期+信用下沉策略为主,对于经济、财政实力较弱的地区,可适度关注资产规模较大、股东背景强、具有一定超额溢价的银行二永债投资机会;对于经济、财政实力较强的地区,除了对前述类型银行二永债进行挖掘外,还可以从经营指标如盈利能力、息差、监管指标等方面关注“小而美”的城农商行二永债参与价值。

执笔人:谢红芹

免责声明

本文章仅代表作者个人意见,不代表中诚信托有限责任公司(以下简称“中诚信托”或“本公司”)官方立场。其中引述信息来源于公开资料,中诚信托对本文章信息的准确性、可靠性、完整性、时效性不作任何明示或暗示的保证。在任何情况下,本文章所表述的任何观点或提供的任何信息均不构成对任何人的投资建议,对依据或者使用本文章表述观点和信息所造成的任何后果,中诚信托及/或其关联机构、关联人员均不承担任何形式的责任。