上信观察

本系列专题研究旨在对保租房公募REITs市场整体概况,具体标的经营情况以及评价框架进行详细分析。本篇报告将对已上市保租房公募REITs基本面情况和分析框架进行梳理。

保租房项目绝大部分收入来自房屋租金,其余为配套设施,包括商业设施、停车场、物业等收入。房屋租金收入可分解为“可供出租面积、出租率、平均租金、租金收缴率”。需关注的核心变量为出租率与平均租金,二者受到市场供求关系和政策调控的双重影响。

从已上市的保租房REITs的表现看,租金水平较为稳定,出租率与租金折扣程度相关性大。

保租房公募REITs基本面分析框架

房屋出租收入是保租房项目的主要收入来源。保租房项目收入绝大部分收入来自房屋租金(90%+),其余为配套设施(包括商业设施、停车场、物业等)收入。房屋租金收入可分解为“可供出租面积、出租率、平均租金、租金收缴率”。其中可供出租面积在项目建成后便不再变化;租金收缴率在不发生集体性违约风险的情况下通常接近于100%;需关注的核心变量为出租率与平均租金,二者受到市场供求关系和政策调控的双重影响。配套设施收入大致跟随房屋租金收入按比例同向变动。

(一)租金水平

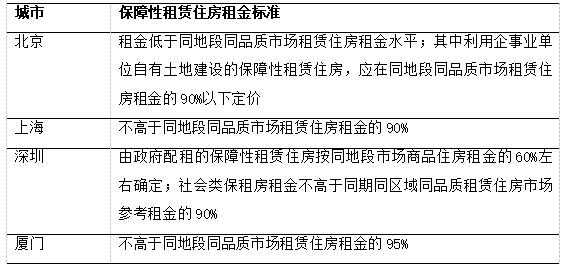

表:保障性租赁住房租金标准

资料来源:公开资料,上海国际信托整理

资料来源:公开资料,上海国际信托整理租金方面,保租房租金的上限由周边可比市场租赁住房租金乘以一定比例折扣得到,实际租金会根据项目属性有所浮动,保障属性更强的保租房租金通常会比规定的折扣比例上限更低。市场租赁住房租金宏观上由城市土地供应、人口增长(包括自然增长与净流入)与商住房的可获得性(限购政策、资金/户口限制)决定;微观上根据项目的所处区位、环境资源、生活配套、交通配套以及内部设施等进行上下调整。租金水平的政策指导上,国务院办公厅2021年7月印发实施的《关于加快发展保障性租赁住房的意见》(国办发[2021]22号)规定保租房“租金低于同地段同品质市场租赁住房租金”,项目的具体折扣水平则由地方政府决定,上限通常为90%。保租房项目租金的后续调整同时受到市场与政策双重力量的影响。从流程上讲,租金的调整方案通常由项目自行拟定,但是需要向当地房管部门进行审批或备案。大部分城市要求租赁价格后续调价幅度不高于同地段同品质租赁住房同期增幅,且年增幅不高于5%。因此,对项目租金未来变动的预测须同时考虑市场租金变化趋势、当地政策以及项目租金历史变化情况三个因素;其中市场租金变化是最主要的变量,可进一步通过第三方机构提供的高频住房租赁价格指数以及CPI等宏观价格指数进行跟踪;当地政策以及项目租金历史变化情况则相对稳定。

(二)出租率

普遍低于市场价格的租金水平,以及集中式租赁项目的管理优势,使得当前保租房REITs项目出租率均处于较高水平(90%+)。当前市场上,对于承租人来说,保租房相对于分散式的普通住房主要有三点优势。第一,保租房的租金水平普遍低于市场价格,上文已经对保租房租金的定价规则进行了解释。第二,保租房能够提供较为标准化的物业服务。目前,国内80%以上租赁需求由质量相对低下的分散式房源满足,在这样的模式下,承租人在产生房屋修缮维护的需求时,需要面对物业、房东等多个对象,与之相对的保租房集中管理的模式使得承租人通常能够获得更为标准化的物业管理服务。第三,保租房能够协助承租人提取公积金以减轻房租压力。许多城市(如深圳、苏州、上海等)对于提取住房公积金支付房租均有相关配套制度,但如果承租人租住的是市场中分散式的普通住房,可能会面临出租人不配合备案、合租情形难以申请提取公积金、每月提取额度有限等问题,而对于保障性租赁住房的承租人而言,这些步骤均有“大业主”协助操作,大大降低申请难度,额度也可能更有优势。

此外,微观层面的环境、交通、周边产业等区位因素也会对出租率产生影响。首先,临近大型企业园区的保租房更有可能拿到企业长期订单将房屋批量出租给其员工,但另一方面对企业客户的依赖也可能导致风险提升;其次,租户的职业、年龄、是否组建家庭等特征也须与房屋户型结构相匹配,例如年轻人成家后需求便会从集体宿舍/一居室转为多居室,因此租户需求类型与房屋户型供给的匹配程度影响出租率;再次,由于入住保租房需要经过审核,如果审核效率较低则可能会在短期导致少数住房空置,出现出租率较低的情况,如北京项目在很大程度上受配租政策的影响,配租完成至下一次配租之前的空余房源一般需待下一次配租时进行出租,导致空置率较高;最后,优质的管理团队也是与出租率相关的变量,能够平滑疫情冲击等外部干扰造成的不利影响,并通过自身管理获得配套项目等“超额”收益。

出租率变化趋势可以从两个维度跟踪。一方面,部分保租房项目的申请流程会公示申请人数和通过审核人数(或排队候补情况),从中可以观察到该项目的供需情况;另一方面可以跟踪项目现有租户的平均剩余租期,在正常经营情况下租户的平均剩余租期应该大致保持稳定,但如果剩余租期在几个报告期内持续下降,可能说明现有住户及新住户继续租赁的意愿降低,则短期内住房空置概率有所提升。

(三)租金收缴率

租金收缴率主要由承租人的特征决定。定性来看,对于资质良好的企业、党政机关或事业单位,以及经筛选的符合条件的人才而言,入住群体素质和收入水平较高,租金支付能力较强,发生欠租等违约事项的风险较低;定量来看,可以计算承租人的收入/租金覆盖倍数来衡量履约能力,其中收入需要根据该地平均户收入结合保租房申请条件进行调整。

保租房公募REITs具体情况

(一)租金水平

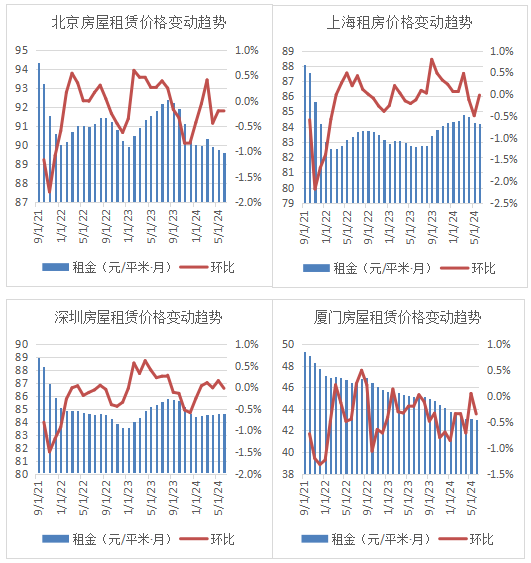

一方面,保障性租赁住房的保障属性决定了项目租金的涨幅有限,另一方面也减缓了项目租金下跌的风险。国内房屋租赁价格近三年呈下降趋势,然而保租房项目,尤其是政策性保租房由于原本的租金折扣较多,维持了相对稳定的租金水平。

资料来源:中指数据

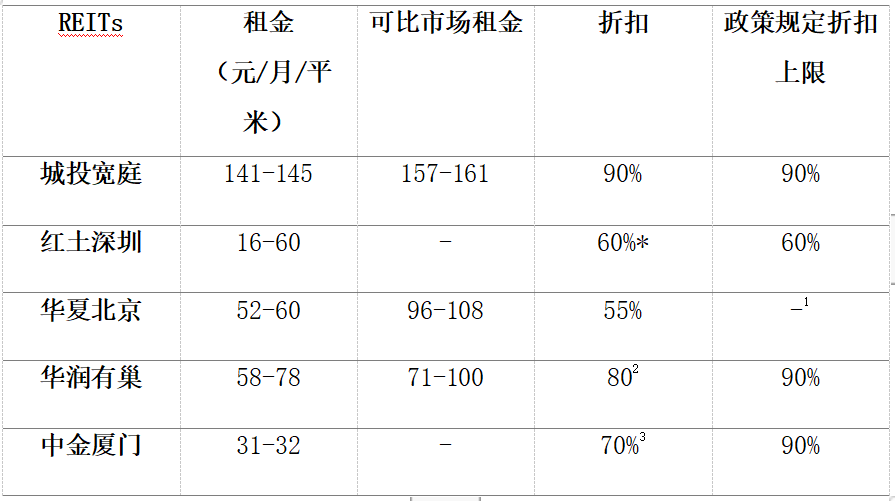

资料来源:中指数据现有5单保租房REITs中,有3单底层资产的初始租金定价接近政策上限。城投宽庭、华润有巢和红土深圳的租金折扣达到政策规定上限(市价的90%),这与城投宽庭、华润有巢市场化租赁的属性匹配。红土深圳租金约为周边项目的60%左右,也达到了政策上限,但与市场价格相比仍有较高的“安全垫”,这对出租率起到了有力的支撑作用,但后续如果市场租金继续下行,以上三单初始租金定价接近政策上限的项目也有租金下滑的风险,需要持续跟踪。华夏北京项目底层资产属性为公租房,因此租金折扣远低于政策对保租房的要求,仅为55%,但公租房本身的保障属性也意味着未来租金增长的弹性较小;中金厦门项目未达到政策上限,租金为市场可比的70%左右,稳定性较强。从项目租金历史变动情况来看,2023年以来仅有华夏北京的熙悦尚郡项目租金根据北京市住建委批复从60元/月/平米提升至65元/月/平米,其他项目未披露明显租金变动。

表:已上市保租房REITs折扣水平

数据来源:招募说明书,上海国际信托整理

数据来源:招募说明书,上海国际信托整理1:红土深圳实际折扣由招募说明书直接提供

2:北京公租房定价标准没有规定明确的折扣比例

3:根据第三方平台提供的市场租赁价格估算得出

(二)出租率

出租率与租金折扣程度相关性大。从5单REITs近一年的出租率变化情况看,整体变化幅度不大。观察项目间的出租率差异可以发现,折扣率更大的REITs(红土深圳、华夏北京、中金厦门)整体上拥有更高的出租率(95%+),而租金定价更为市场化的REITs(城投宽庭、华润有巢)的出租率则相对较低,另一方面也与城投宽庭运营时间较短有关。

表:公募REITs项目出租率

资料来源:基金公告

资料来源:基金公告保租房申请候补情况显示这几单公募REITs项目目前基本处于供不应求的情况。部分地区保租房申请流程会公示申请候补/排队情况,可以作为预测未来出租率的有效前瞻指标,缺点则在于这些数据的可获得性通常较差。城投宽庭REIT下两个项目截至2023年11月分别在随申办上有轮候人数656和593人,约为房屋套数的40%;对于华夏北京REIT,北京市2021年包含文龙家园和熙悦尚郡33套房源在内的的共计5,166套公租房,对应意向登记9,511户,申请入住比约为1.8比1;中金厦门REITs截至2022年3月排队4,587号,占全部房源的98%。此外,深圳政府不披露保租房配租排队情况;华润有巢REIT未披露其排队情况。从排队情况来看,保租房由于其显著的价格优势而呈现明显供不应求的格局,进而保证了出租率的大体稳定。

(三)客户结构

红土深圳与华夏北京企业客户占比高。基于2024年Q2的数据,红土深圳的全部四个项目与华夏北京的文龙家园项目企业客户占比在20%以上(红土深圳:65%/100%/76%/26%;华夏北京-文龙家园:20%),而其他几单公募REITs项目企业客户占比则均在10%以下。从短期来看,与企业合作签订批量订单可以提高收入的可靠性与可预测性;但从长期来看对大客户的依赖也具有一定风险,可能导致短期出租率相对较大的波动。

(四)租期结构

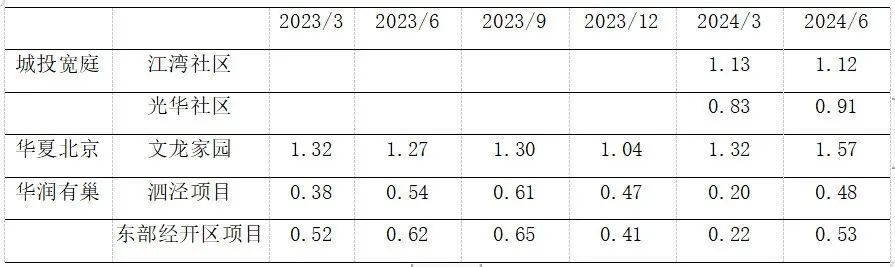

披露租期结构的3单REITs的剩余租赁期限均较为稳定。横向对比来看,华夏北京和城投宽庭的租赁以1-2年的租期为主,而华润有巢的租期则更短,平均租期约半年。从剩余租赁期限的变化情况来看,由于租赁的周期性以及估计误差,个别季度可能存在租赁期限明显下跌情况,但均在下一季度恢复,整体来看仍然保持稳定。

表:公募REITs项目剩余租期(年)

资料来源:基金公告

资料来源:基金公告(五)租金收缴率

资金收缴率总体可控。华夏北京底层资产的公租房属性导致其租金收缴率较低。租金收缴率主要受到租户履约能力与意愿的的影响。与此前致力于解决中低收入家庭住房困难问题的公租房、廉租房等不同,保障性租赁住房则更专注于新市民与青年人的住房需求。例如上海要求申请人在上海市合法就业,厦门会对租户的学位学历、工作情况等进行核查来判断是否属于新市民群体,深圳政府配租的保租房还需满足人才引进的相关条件,目前深圳项目租金收缴率在99%以上,厦门项目的租金收缴率为100%。由这些标准筛选出来的合格承租人实际上拥有更高的付租能力,保证了资金收缴率总体可控。但对于华夏北京项目而言,其两个底层资产均属于公租房,对本市城镇户籍家庭没有就业或纳税要求,还规定了家庭收入上限。在疫情与经济下行影响下,公租房住户的履约能力受到一些冲击,租金收缴率从2019年末99.2%下降至2024Q2约97.0%。

免责声明

本报告是基于上海国际信托有限公司(以下简称“本公司”)认为可靠的已公开信息做出,但本公司不保证该等信息的准确性或完整性。市场有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。