1.中共中央、国务院发布关于加快经济社会发展全面绿色转型的意见。意见提出系列目标:到2030年,节能环保产业规模达到15万亿元左右;非化石能源消费比重提高到25%左右;营运交通工具单位换算周转量碳排放强度比2020年下降9.5%左右;大宗固体废弃物年利用量达到45亿吨左右等。

2.中国7月CPI同比上涨0.5%,创2月以来新高,环比上涨0.5%;PPI同比下降0.8%,环比下降0.2%。

7月CPI总体稳中有升,食品价格上行是主要驱动因素。从结构上来看,食品烟酒价格同比增速提升1.3个百分点。其中,猪肉价格上涨20.4%,涨幅比上月扩大2.3个百分点;菜、蛋、果受高温降雨天气影响,环比超季节性增长。扣除食品和能源价格的核心CPI环比由上月下降0.1%转为上涨0.3%。PPI同环比持平于低位,主因是市场需求不足和7月多数大宗品下跌影响。7月通胀数据反映我国经济仍在延续弱修复状态。

3.据海关统计,以美元计价,7月中国出口同比为7%,较上月回落1.6个百分点;进口同比为7.2%,较上月反弹9.5个百分点;贸易顺差846.5亿美元,仍处高位。

从外部环境来看,美、欧、日等发达经济体制造业景气度近两个月有所下行,但欧洲和美国对7月中国出口的拉动明显增强,东盟、俄罗斯、日本、英国等地对中国出口的拉动则出现回落。从出口产品结构来看,机电产品贡献率超过八成,对出口当月同比的贡献达到5.8个百分点,环比增加1.4个百分点。劳动密集型产品的则贡献-0.7个百分点,环比下降0.6个百分点。在美国经济出现降温苗头和大选临近的情况下,出口份额能够保持存在诸多不确定性,“内循环”的重要性进一步凸显。

1.央行发布二季度货币政策执行报告,部署下阶段施策方向。报告指出,要增强宏观政策取向一致性,加强逆周期调节,增强经济持续回升向好态势。丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖。灵活有效开展公开市场操作,必要时开展临时正、逆回购操作。央行还开辟专栏介绍资管产品净值化机制对公众投资者的影响,再次聚焦债市风险。报告提醒,公众投资者要综合权衡投资产品的风险和收益,资管产品投资者也应适度关注长债利率走势。报告还提出,对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险。

在总体基调上,央行的措辞基本不变,并提出“稳健的货币政策要注重平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系”。

在货币政策工具方面,央行提出要丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖,必要时开展临时正、逆回购操作,深入挖掘有效信贷需求,加快推动储备项目转化。

在信贷政策方面,在防范资金沉淀空转的同时,深入挖掘有效信贷需求。央行提出要加强对国家重大科技任务和科技型中小企业的金融支持,增加了“推动保障性住房再贷款落地生效”等表述,并要求充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效,促进房地产市场平稳健康发展。

在利率、汇率方面,央行表示,研究适度收窄利率走廊宽度,给市场传递更加清晰的利率调控目标信号;着重提高LPR报价质量,更真实反映贷款市场利率水平;加强市场预期引导,关注经济回升过程中,长期债券收益率的变化;防止形成单边一致性预期并自我强化,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

在防风险方面,央行提出要落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措,对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险。

总体来看,央行淡化对金融数据总量的关注,更加注重有效需求;利率风险关注度较高,提示对过于集中配置长久期品种、高杠杆的投资行为潜在的风险。

2.美国非农数据爆冷,叠加日元走强和中东局势进一步紧张等因素,全球股市遭遇“黑色星期一”。亚太股市集体暴跌,日经225指数收跌12.4%,单日跌超4450点,创历史最大单日下跌。韩国综指跌8.77%,创2008年以来最大跌幅,盘中时隔逾四年再度触发熔断。美元指数、贵金属、基本金属及原油期货等也集体下挫。

衰退预期提升“套息交易”平仓压力是此次全球金融市场震荡的主要原因。不过,市场认为当前美国经济离衰退尚远,7月非农数据也受意外因素影响,流动性冲击是此次市场震荡的主要原因,市场存在短期超调的可能。

美国经济放缓预期引发“衰退交易”。7月非农就业报告显示,美国的招聘明显放缓,而7月失业率上升至4.3%,使其三个月的移动平均值比12个月的低点上升0.6%,触发了前美联储经济学家Claudia Sahm提出的“萨姆规则”。根据“萨姆规则”,如果失业率(基于三个月的移动平均线)比去年的低点上升0.5个百分点,那么经济衰退已经开始。该指标自1970年以来,预测准确率为100%。Claudia Sahm近期表示,虽然美国尚未陷入衰退,但已“令人不安地接近衰退”。她预计美联储决策者可能会重新调整他们的方针,以考虑到日益加剧的风险。

“套息交易”平仓压力提升。“套息交易”即借入低利率的货币,投入高回报率的资产。日本是具备发达金融市场的经济体中利率最低的,1998年以来绝大部分时段政策目标利率均在0.3%以下,且较长时间处于零利率和负利率状态,日元也就天然成为了全球套息交易最主流的融资货币。在日本央行加息、日元升值的背景下,套息交易的资金成本上升,叠加美元贬值助推,投资者预期投资回报率的下降加大平仓压力,触发一部分平仓甚至爆仓,造成当前市场的大幅波动。

不过,美国一二季度实际GDP同比分别为2.9%、3.1%,高于去年年度的2.5%。下半年由于基数效应大概率有所放缓,但至“衰退”区间尚远;此外,7月非农就业数据的下行包含着飓风Beryl意外冲击。短期流动性冲击是此次市场震荡的主要原因,市场存在短期超调的可能。

(一)股票市场表现

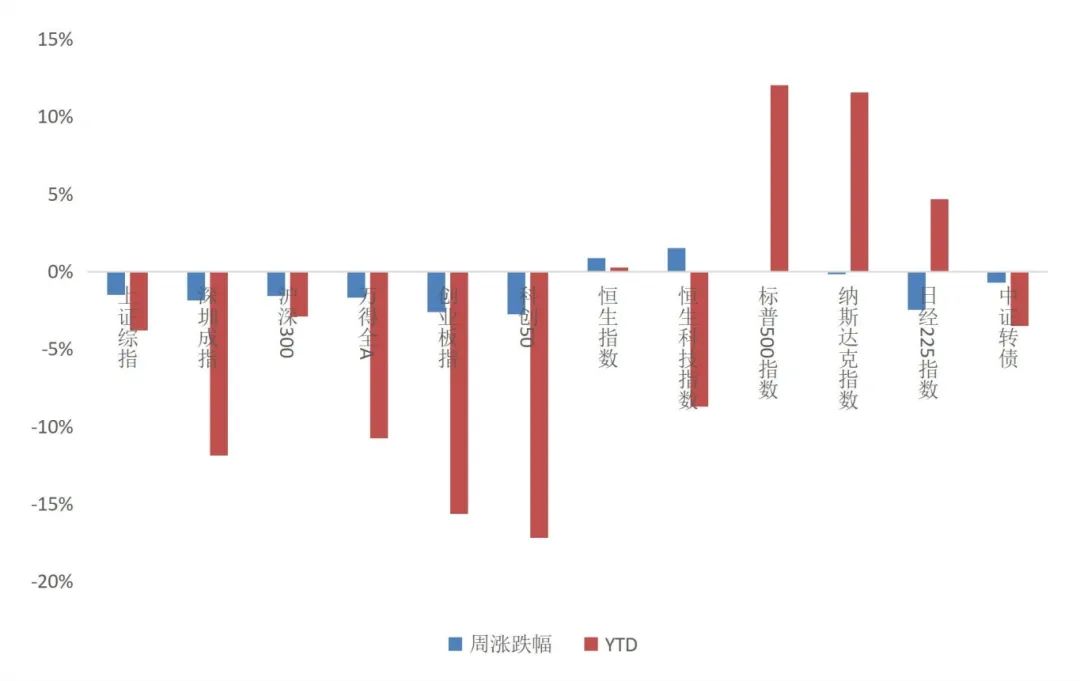

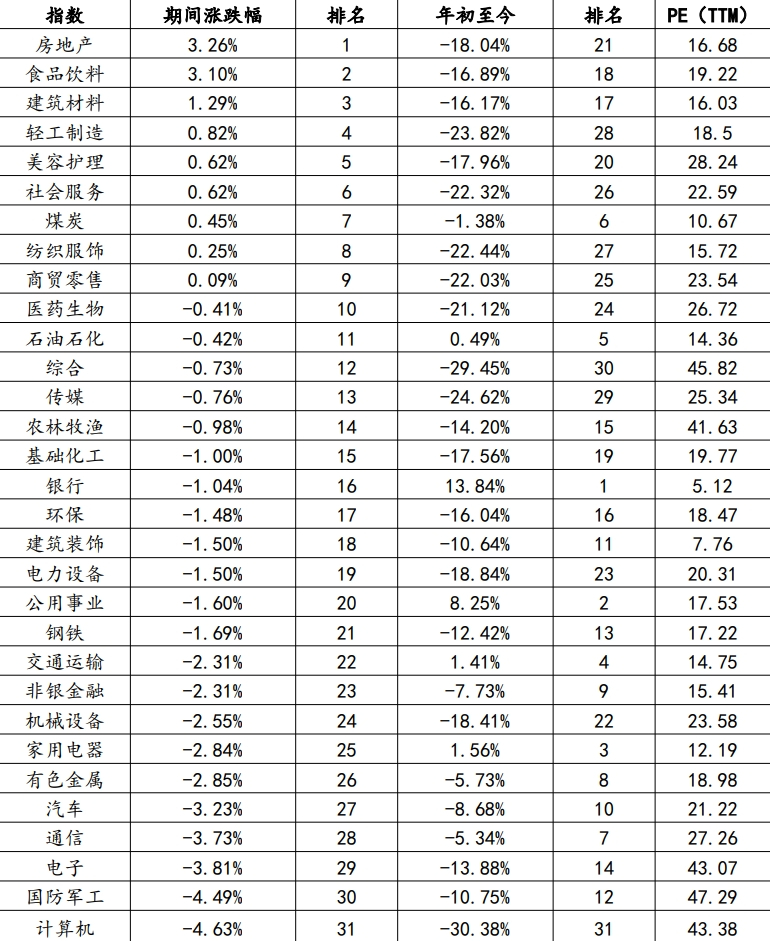

本周(8.5-8.9),受外围市场调整影响,三大指数全面下行。其中,科创50指数下跌2.77%,创业板指数下跌2.60%。从行业上来看房地产、食品饮料和建筑装饰等行业涨幅靠前,电子、国防军工和计算机等行业垫底。海外市场方面,恒生指数上涨0.85%,标普500指数下跌0.04%。

(二)市场资金价格表现

本周(8.5-8.9),市场流动性保持合理充裕,受资金净回笼等因素影响,资金价格整体上行。从价格变化趋势来看,DR007上行12.89BP;十年期国债收益率上行6.10BP为2.1986。

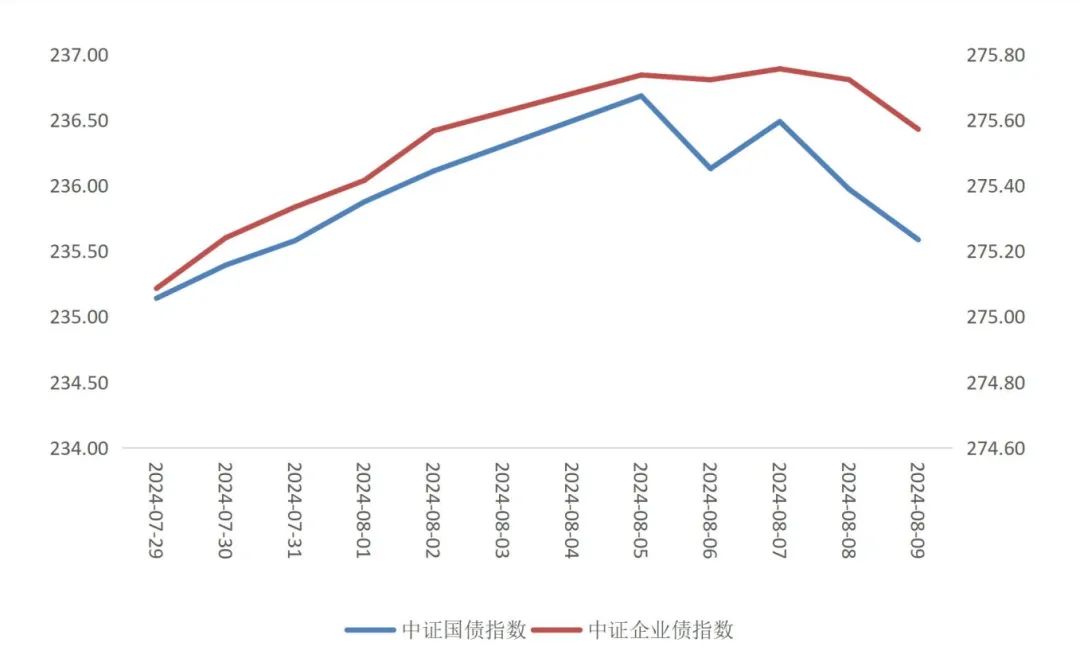

(三)债券市场表现

从债券市场表现来看,受10年期国债收益率上行等因素影响,中证国债指数和中证企业债指数双双回落,中证国债指数下行0.52点,中证企业债指数上行0.00点。