摘要.

海外方面,通胀温和回落同时零售数据积极,9月开启降息且年内不衰退的可能性仍然较大。国内方面,7月金融、经济数据披露,实体活力有待改善,当前阶段市场期待更多稳增长政策发力。

对于A股而言,处于“相对底部区间”,后续整体有望在震荡中逐步上移。对于债市而言,延续震荡。

01.

回顾:国际金价再创新高

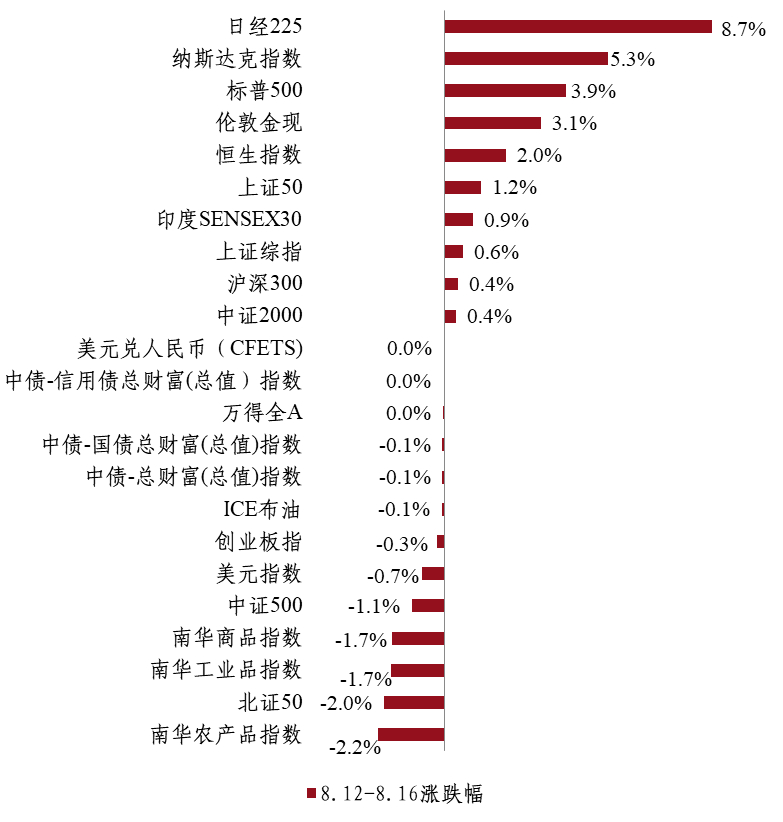

权益市场,市场缩量反弹,红利资产尤其是银行等权重股表现出色,支撑指数表现,上证综指单周小幅上涨0.6%。行业板块中通信、银行、医药生物领涨,农林牧渔、建材、军工领跌。市场日均成交额缩量至5300亿元附近,北向资金净流出50亿元。此外,海外市场情绪回暖。

国内债市,上周受资金面边际收敛、监管压力及政策发力预期升温影响,债市情绪趋于谨慎,而7月经济金融数据不及预期,基本面仍利多债市,多空博弈之下,长端利率维持区间震荡,短端上行幅度更大,全周来看曲线呈现熊平趋势。

商品方面,受美联储即将降息预期提振,以及中东地缘摩擦的加码,金价首次突破每盎司2500美元的大关。国内定价商品延续下跌。

海外市场情绪回暖

02.

市场资讯

国内宏观,央行公布了最新7月金融数据,其中,7月新增人民币贷款2600亿元,市场预期4561亿元,前值21300亿元;7月社会融资规模7708亿元,市场预期10216亿元,前值32999亿元。M2同比6.3%,市场预期6.4%,前值6.2%;M1同比-6.6%,前值-5.0%。7月信贷、社融规模均低于季节性、也低于预期,结构仍然欠佳,本质约束还是需求不足、信心不足。

国家统计局发布7月经济数据:7月规模以上工业增加值同比增5.1%,预期5.0%,前值5.3%;1-7月固定资产投资同比增3.6%,预期3.9%,前值3.9%。其中1-7月房地产开发投资同比下降10.2%,预计-10.1%,前值-10.1%;7月社会消费品零售总额同比增2.7%,预期3.1%,前值2%;7月份,全国城镇调查失业率为5.2%,预期5.1%,前值5%。7月经济数据总体表现一般,固定投资同比增速有所回落,主要分项中基建投资出现边际增速回升,制造业与房地产投资增速小幅回落,消费品零售增速偏低,7月下游需求侧未见明显改善,国内经济总体仍然有待政策发力进一步提振。

海外方面,美国7月CPI同比升2.9%,连续第四个月回落;7月核心CPI同比升3.2%,符合预期。同时7月零售销售环比升1.0%,远超预期的升0.3%。通胀温和回落同时零售数据积极,9月开启降息且年内不衰退的可能性仍然较大。本周需关注杰克逊霍尔全球央行年会,美联储主席鲍威尔或将带来政策指引。

03.

观点交流

债市方面,各项基本面数据仍利好债市,但受监管压力影响,当前债市做多情绪或仍受压制,债市在央行多次提示并出现回调后再次回到低波动状态,仍需继续观察市场情绪变化、央行对资金的引导及对曲线的引导,在此之前还是延续震荡状态。

权益方面,处于“相对底部区间”,指数层面大幅下行的风险有限,后续整体有望在震荡中逐步上移。

CTA策略,中美均处在周期转向之年,商品价格预计仍有较大波动,CTA策略有望受益。对于黄金而言,逢低仍可战略性增配。

量化对冲策略,市场活跃度较前期有所下降,上周平均日成交额为5304亿元,表现较好的因子主要包括低流动性、动量、成长能力、低波动等。对冲成本来看,上周大小盘股期指当季合约周均年化贴水率持平,上周五IH、IF、IC和IM当季年化基差率分别为-0.6%,-1.6%,-5.3%和-9.9%。

指数增强策略,在资金存量博弈的背景下,A股风格板块将快速轮动,高股息红利品种仍是后续重点配置方向,也可适当聚焦科技成长板块。

免责声明

本报告由中建投信托股份有限公司(以下简称“本公司”)资本市场业务总部投研团队撰写发布,仅代表公司资本市场业务总部投研团队的观点和立场。

报告中的相关信息来源于本公司认可的已公开资料或其他信息,但本公司对该类信息的准确性及完整性不作任何保证。

本报告仅为报告出具日的观点、评估及预测,本公司对报告内容可在不发出通知情形下做出更改。

在不同时期,投研团队可能发布与本报告观点不一致的研究报告。

本报告内容仅供参考,所载观点不构成对任何特定投资者的建议。

本报告版权仅为本公司所有。

本文数据来源:Wind,中建投信托。