A股

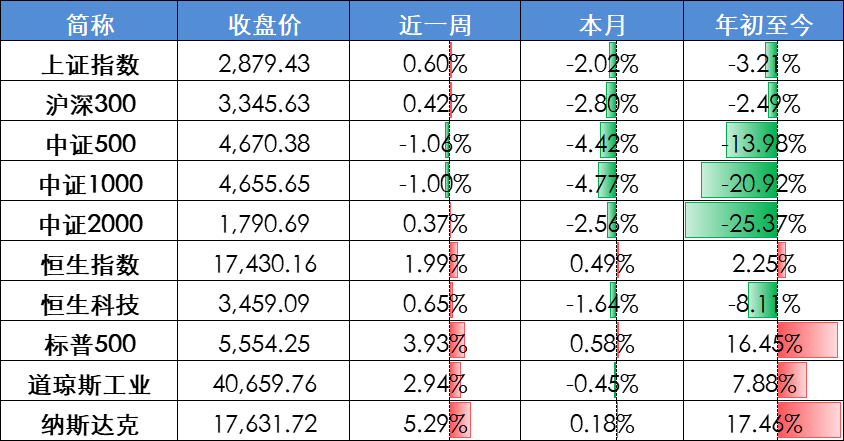

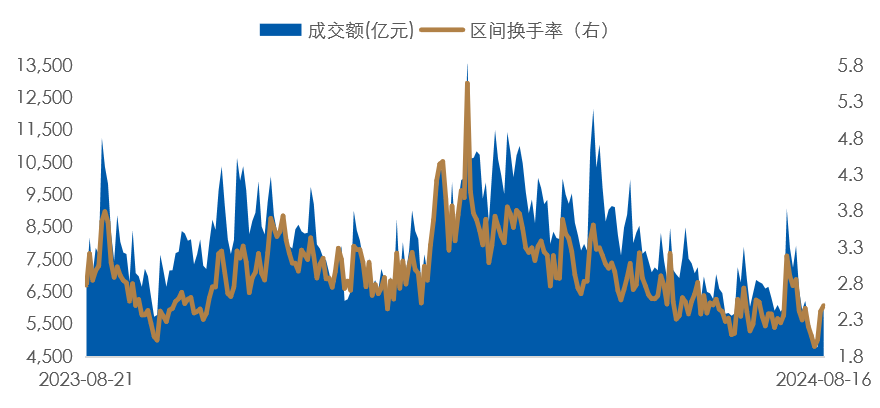

上周A股缩量盘整,主要股指表现分化。上周全市场成交额进一步降至地量水平,连续3日不足5,000亿元,当周日均成交额5,294.40亿元,较前一周缩减18.14%。市场风格方面,价值风格、大盘股表现占优。

债市

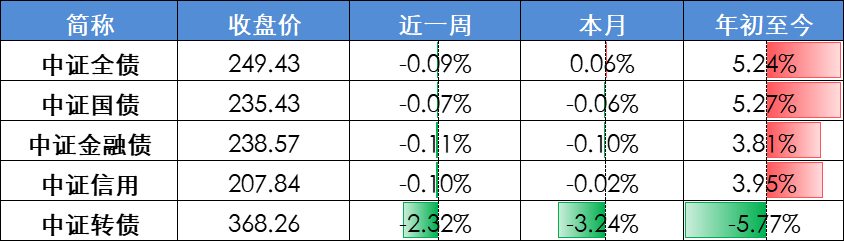

上周债市延续波动,成交热度回落,信用债收益率跟随利率债调整,转债调整压力更强,当周转债指数大幅下跌。

境外

美国CPI数据回落,进一步提振9月联储降息预期,叠加美国衰退担忧减弱、日元套息交易回归,上周美股集体回暖。

全球主要股票指数

国内主要债券指数

近一年A股市场成交情况(亿元)

数据时间:2024年08月16日;数据来源:Wind 外贸信托

数据时间:2024年08月16日;数据来源:Wind 外贸信托

美国CPI数据持续回落强化美联储降息预期,叠加日央行暂停加息,海外风险偏好明显回升。国内经济不及预期、“供强需弱”格局依旧,但市场对经济数据逐渐反应钝化,等待增量政策的落地效果。市场交易额降至近两年新低,地量水平进一步夯实市场底部信号,A股投资性价比凸显。

流动性方面

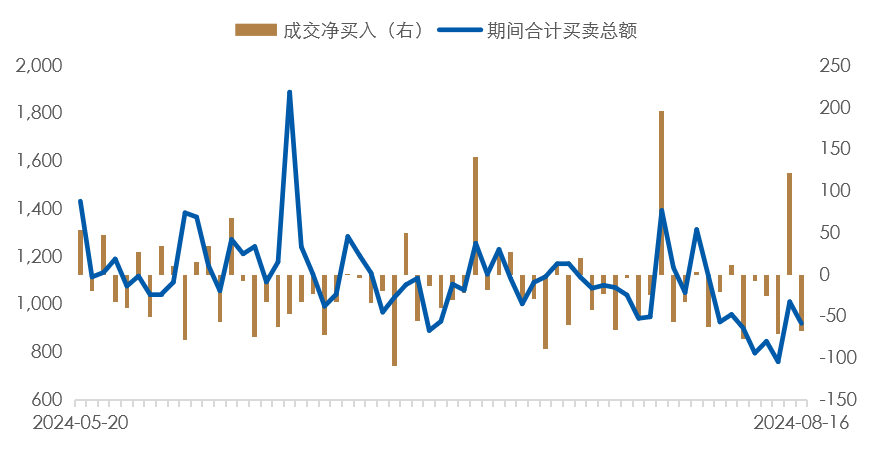

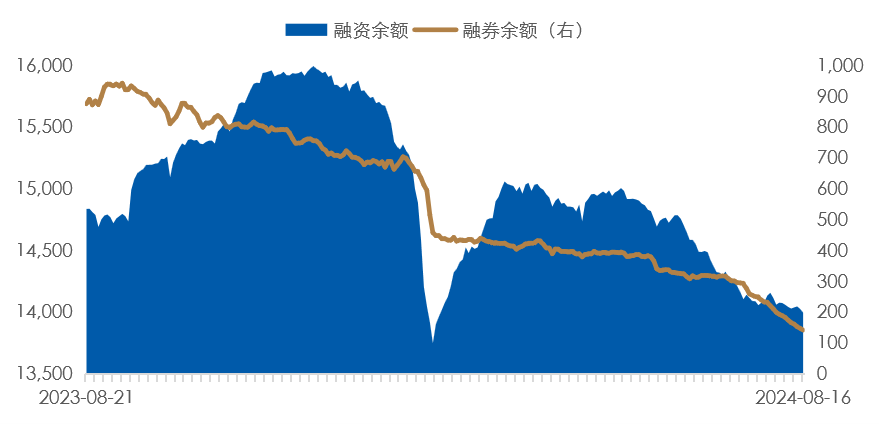

上周央行多次开展逆回购操作,公开市场全口径累计净投放12,926.10亿元,本周将有15,449亿元逆回购到期。上周资金面先紧后松、整体改善,资金价格有所回落。市场资金方面,北向资金持续撤离,上周累计净卖出50.36亿元;南向资金当周累计净买入165.83亿港元,已连续净流入26周;当周A股市场主力资金净卖出220.64亿元,为连续第2周净卖出;当周最受市场资金追捧的行业是电子、银行、通信;当周股票型ETF场内净申购金额237.65亿元,为连续第13周净申购;杠杆资金余额持续回落,截至上周五融资余额为13,999.12亿元,接近今年2月末低点,上周融资累计净流出45.76亿元。

近三月北向资金日度流向

(亿元,RMB)

数据时间:2024年08月16日;数据来源:Wind 外贸信托

数据时间:2024年08月16日;数据来源:Wind 外贸信托A股市场融资融券余额

数据时间:2024年08月16日;数据来源:Wind 外贸信托

数据时间:2024年08月16日;数据来源:Wind 外贸信托经济复苏方面

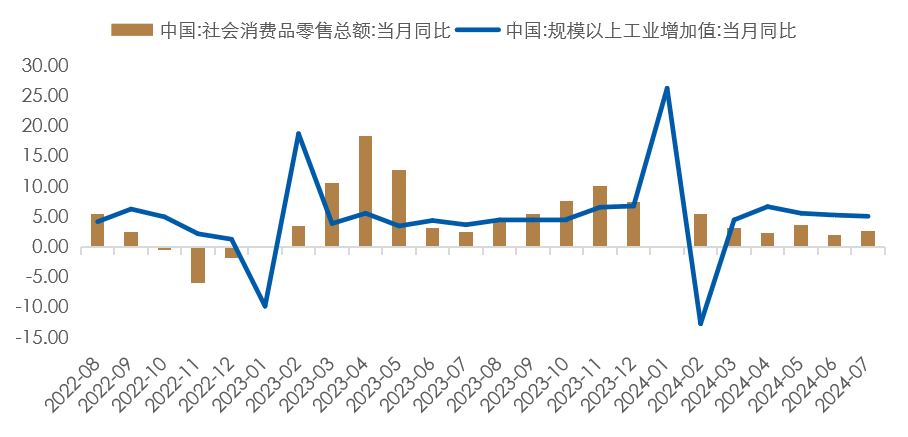

7月经济数据不及预期,经济复苏趋势放缓。(1)工业增加值同比增 5.1%,预期增 5%,前值增 5.3%;(2)固定资产投资累计同比增 3.6%,预期增 3.9%,前值增 3.9%,其中,房地产开发投资同比跌幅走阔,制造业、基建投资的单月同比增速均有所下降。(3)社零同比增 2.7%,预期增 3.1%,前值增 2%,表现弱于季节性。

7月消费、工业数据不及预期

数据时间:2024年08月15日;数据来源:Wind 外贸信托

数据时间:2024年08月15日;数据来源:Wind 外贸信托海外因素方面

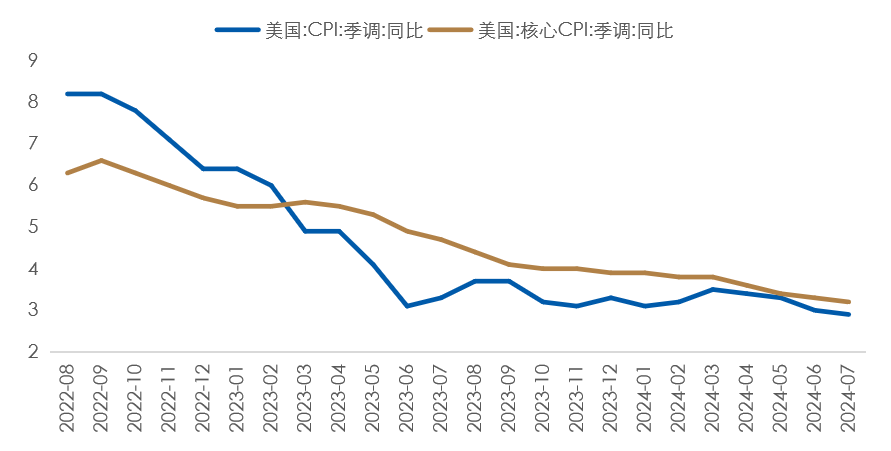

7月美国CPI同比上涨2.9%,低于6月份的3%,为2021年3月以来的最低水平;环比上涨0.2%,符合预期。核心通胀率(剔除食品和能源)降至1.7%,环比连续3个月为0%,也符合预期。此外,美国7月零售销售环比增长1%,为2023年2月以来最高水平,远超过预期0.4%,前值从0%下修至-0.2%,衰退担忧明显降温。

美国CPI数据持续放缓

数据时间:2024年08月14日;数据来源:Wind 外贸信托

数据时间:2024年08月14日;数据来源:Wind 外贸信托复苏的斜率与进度是后疫情时代国内经济与资本市场的主线

经过过去三年基本面的摩擦与市场预期的削弱,市场中长期仍处于价值投资区间,党和政府对于促进经济复苏的决心与各项措施和居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储政策边际变化是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期波动反倒带来更好的布局机会。让时间成为配置决策的好友。

供稿:中国外贸信托财富管理中心投顾团队