上

信

观

察

本系列专题研究旨在对保租房公募REITs市场整体概况,具体标的经营情况以及评价框架进行详细分析。本篇报告将上市保租房公募REITs的财务情况进行梳理。

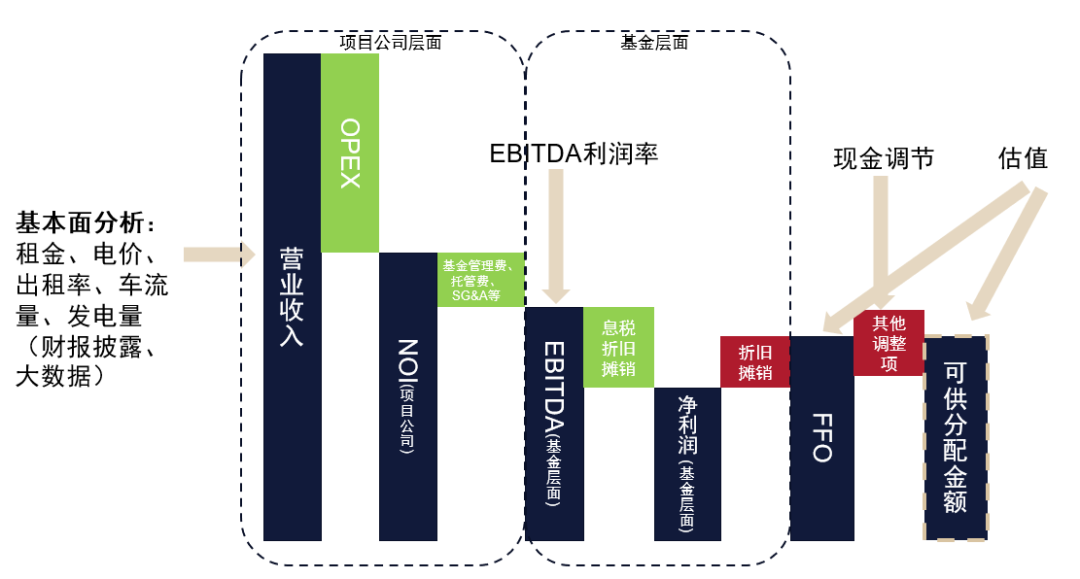

公募REITs的底层资产从项目公司的营收转化为可供分配的现金流,要经历运营支出、增值税、基金/ABS管理费、托管费等以及一系列调整项,因此需要在整个链条对每个细项逐一分析才能建立一类公募REITs的分析图谱。

作为目前公募REITs中基本面最为稳定的一类资产,结合利率持续下行的大背景,二级市场也对其表达了认可。此外,政策性保租房的分派率高度一致,但与市场化保租房分派率拉开了明显的差异,一定程度体现了当前市场求“稳”的大逻辑。

一、已上市保租房公募REITs财务指标介绍

公募REITs的底层资产从项目公司的营收转化为可供分配的现金流,要经历运营支出、增值税、基金/ABS管理费、托管费等以及一系列调整项,因此需要在整个链条对每个细项逐一分析才能建立一类公募REITs的分析图谱。公募REITs可供分配金额的主要来源为底层项目公司的租赁收入,项目公司营业收入及费用直接影响REITs的市场表现。公募REITs有着基金-ABS-项目公司三层结构,因此其费用支出可以分为项目公司和基金(及ABS)两个层面,项目公司费用主要是底层物业资产运营和管理产生的成本,一般由固定运营管理费和浮动管理费组成,直接影响项目公司的现金流;基金层面则主要包括基金管理费用、ABS管理费用和基金托管费,一般按照基金资产净值的固定比例计算收取,也会影响基金的可供分配金额。

由于REITs的底层资产多为固定资产,净利润受折旧摊销等非付现成本的影响较大,无法真实反映经营相关现金流情况,因此在公募REITs的财务分析框架中更多考虑NOI(运营净收益)及EBITDA(税息折旧及摊销前利润)等不扣除折旧摊销的指标。可供分配金额也在EBITDA的基础上进行调整。

图:公募REITs财务指标分析框架

资料来源:公开信息,上海国际信托整理

资料来源:公开信息,上海国际信托整理二、从财务指标观察已上市保租房特点

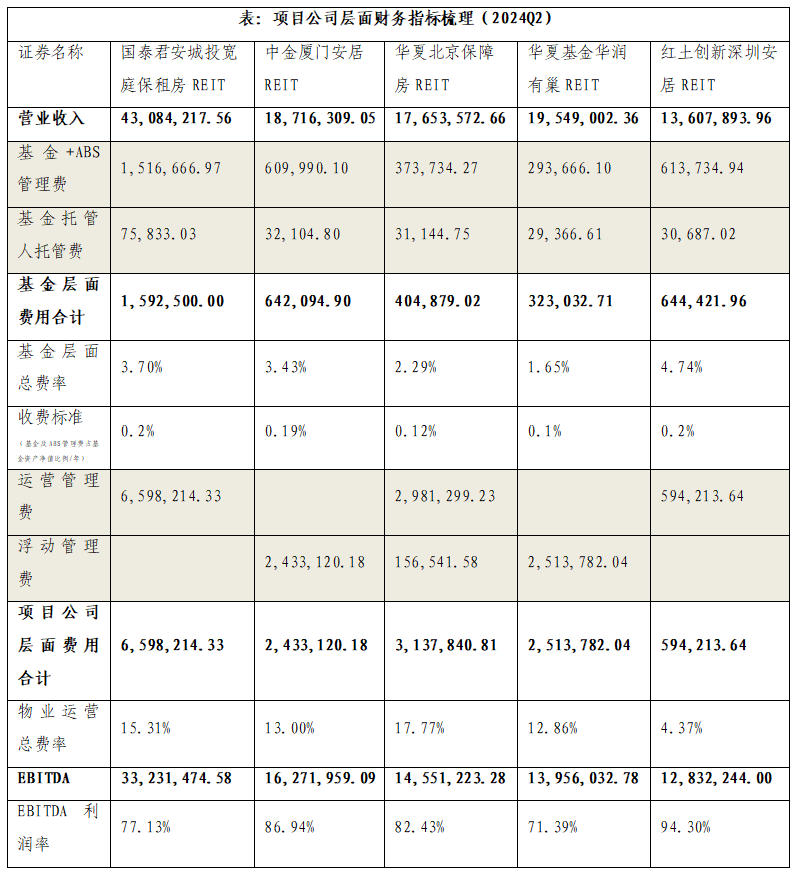

资料来源:REITs2024二季报,上海国际信托整理

资料来源:REITs2024二季报,上海国际信托整理项目收入

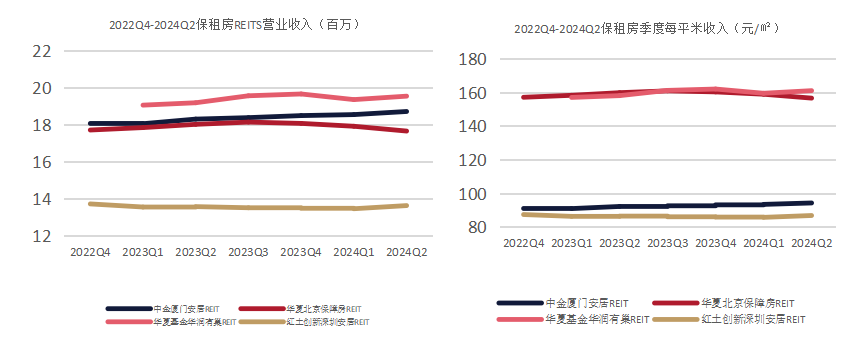

图:保租房REITs营业收入

资料来源:公募REITs财务报表,上海国际信托整理

资料来源:公募REITs财务报表,上海国际信托整理总体来看,已上市保租房公募REITs,尤其是租金折价较多的政策性保租房收入表现比较稳定。营收稳定主要得益于需求稳定,出租率和租金收缴率维持较高水平。各个项目的收入水平主要由整体项目规模和租金水平决定。其中红土深圳项目收入规模最小,华润有巢最高。对比使用建筑面积估算的租金平均单价,除北京项目出现小幅下滑外,平均租金水平表现得也较为稳定,随时间波动不大。

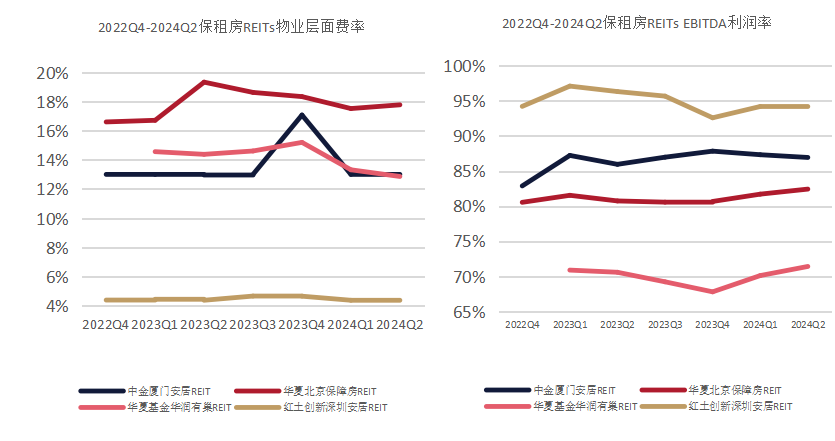

图:保租房REITs运营成本

资料来源:公募REITs财务报表,上海国际信托整理

资料来源:公募REITs财务报表,上海国际信托整理运营成本

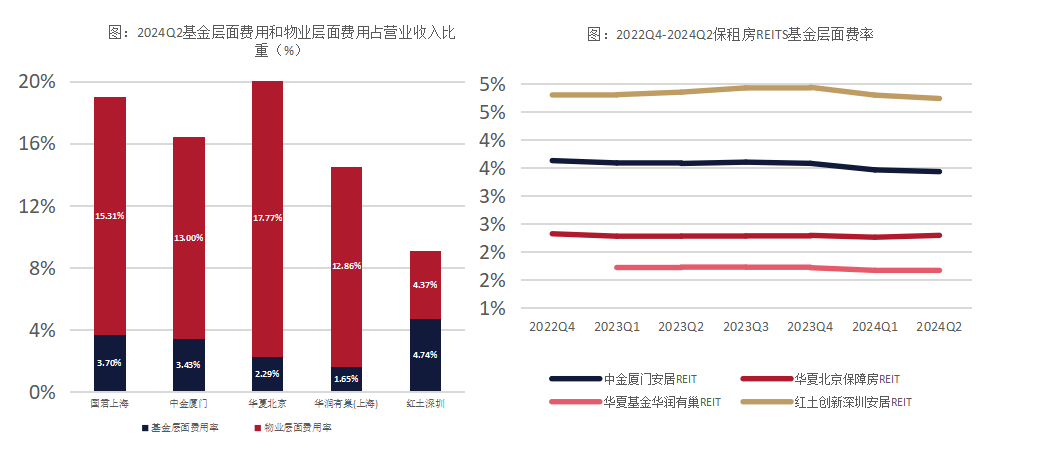

运营成本方面,市场化运营主体与政策性运营主体存在较为明显的差异。不难发现,保租房板块物业管理费相差不大,占营业收入的比例基本在13%-18%的中枢浮动。然而,体现到EBITDA利润率上的差异很大,由市场化主体运营的华润有巢明显低于其他几单,这主要是由于市场化运营的保租房项目折扣较少,对于需求端的吸引力,除了基本的物业服务外,较大程度上依赖于运营管理能力和营销能力,因此需要较高的管理费用和销售费用(这两项在2024Q2占营业收入的7.3%左右),而政策性保租房此类费用较少,因此会有较高的EBITDA利润率。其中华夏北京和中金厦门管理费率分别于2023Q2和2023Q4出现上涨,主因业绩激励达标造成的浮动管理费用增加。值得一提的是,红土深圳项目物业管理费显著低于其他标的,由此也使得EBITDA利润率变高。这是由于,与通常保租房项目的物业管理费由项目公司直接收取再支付给物管公司的情况不同,红土深圳项目需要由租户单独直接缴纳部分物业管理费给物管公司,此块费用不经过项目公司。如果将这部分物业管理费纳入考量,红土深圳项目的运营成本与其他政策性保租房相差不大。

图:保租房REITs基金层面管理费用

资料来源:公募REITs财务报表,上海国际信托整理

资料来源:公募REITs财务报表,上海国际信托整理不同项目之间,基金层面的管理费用支出水平相差较大。国君上海/中金厦门/华夏北京/华润有巢/红土深圳基金管理年费率分别为0.20%/0.19%/0.12%/0.10%/0.20%,托管年费率均为0.01%,收费高与低的标的之间存在一倍的差别。

值得注意的是,公募REITs发行的估值锚是项目投资IRR与分派率,均为扣除物业管理费及基金层面费用后的指标,在收益相近的情况下,这些费用的高低并不决定项目的实际投资价值。从实践角度讲,物业管理费及基金层面收费较高的标的,在某些情形下反而可能会成为优势。例如部分基金管理人及原始权益人会在基本面下滑时让渡一部分管理费用于补充可供分派金额,为投资者补足收益,这种情况下收费较高的标的让渡管理费的可能性或许更大。

调整项及分派率

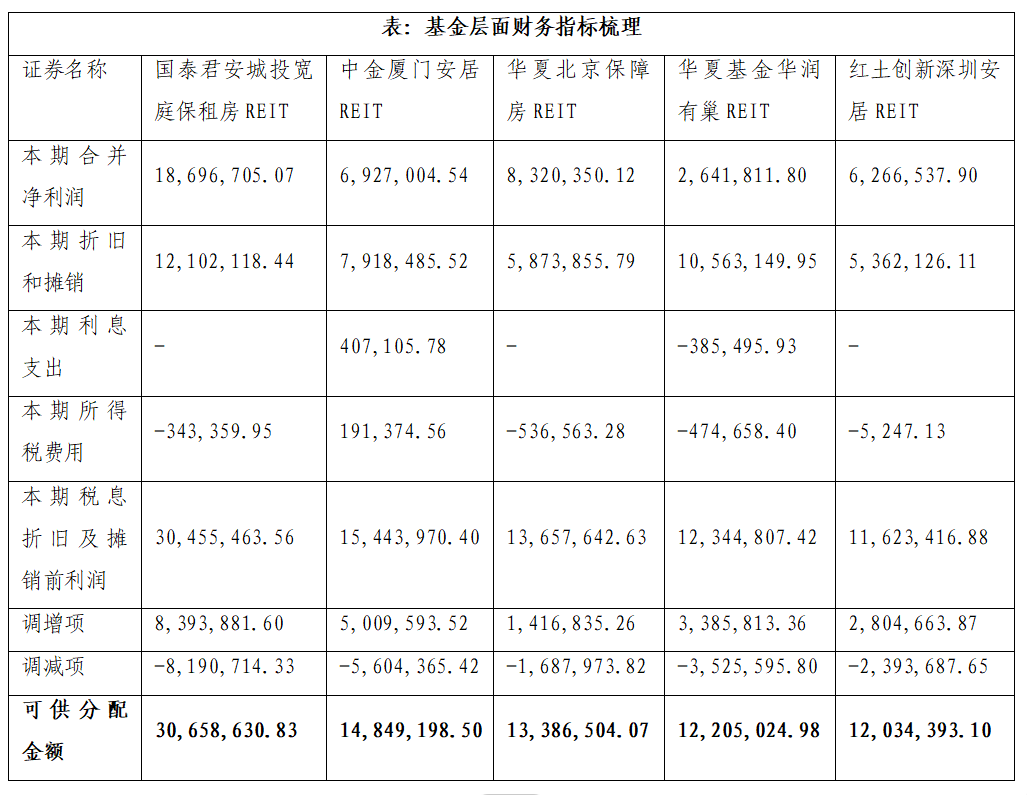

调增调减项为项目平滑业绩提供了工具。根据中国证券投资基金业协会公布的《公开募集基础设施证券投资基金运营操作指引(试行)》,财报披露的可供分配金额均为合并报表层面,并不单以项目公司的EBITDA为基础。在合并净利润的基础上,先将折旧摊销等加回,调整为合并EBITDA,随后再调整应收应付项目,并对未来的资本性支出、运营管理费用做出合理相关支出预留,再得出整体的可供分配现金流。从过往各标的披露的调整项变动的情况来看,细项的内容明细和增减项都存在明显差异,各个标的往往将其作为平滑业绩的手段,这一方面增加了收益指标完成的稳定性,另一方面也为投资人穿透研究底层资产的波动带来了一定的干扰。

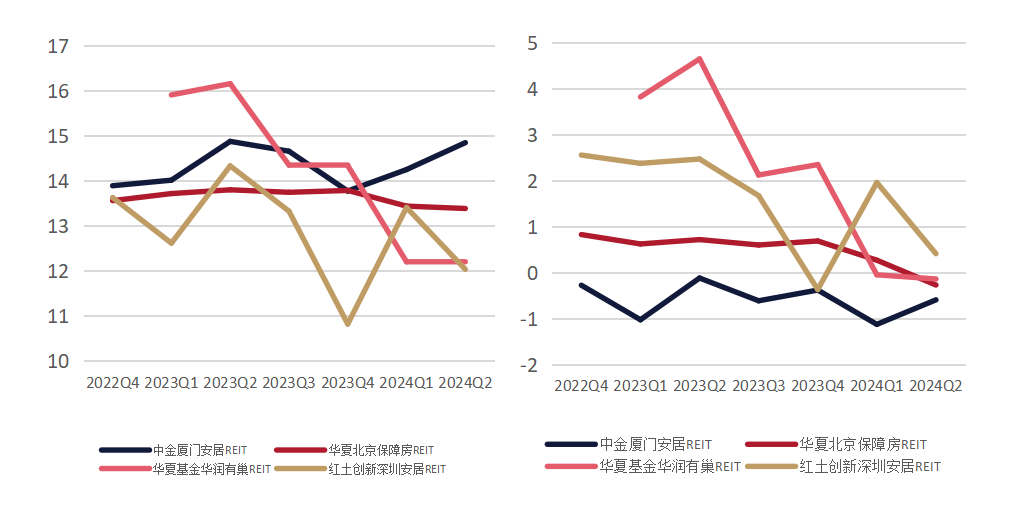

图:2022Q4-2024Q2可供分配金额(百万)&

2022Q4-2024Q2调整项合计(百万)

可供分配金额方面,中金厦门和华夏北京各季度表现相对平稳,华润有巢和红土深圳可供分配金额受调整项影响较大。华润有巢可供分配金额呈下降趋势,其调增项中基础设施基金发行份额募集的资金等带来的现金调节的影响逐步减弱,2023Q4红土深圳出现较大幅度下降主因预留未来合理期间内的运营费用增加。

从现金分派率来看,截至7月31日,红土深圳/中金厦门/华夏北京/华润有巢的TTM分派率分别为3.41%,3.43%,3.46%,4.45%,可以发现,作为目前公募REITs中基本面最为稳定的一类资产,叠加利率持续下行的大背景,二级市场也对其表达了认可,价格持续上涨使得分派率下行,与产权类平均4.56%的分派率拉开了差距;此外,政策性保租房的分派率高度一致,但与市场化保租房分派率拉开了明显的差异,一定程度体现了当前市场求“稳”的大逻辑。

免责声明

本报告是基于上海国际信托有限公司(以下简称“本公司”)认为可靠的已公开信息做出,但本公司不保证该等信息的准确性或完整性。市场有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。