2024年8月19日-2024年8月25日

本文要点

重点关注:美联储主席鲍威尔在杰克逊霍尔(Jackson Hole)全球央行年会发表讲话表示,政策调整的时机已经到来,未来的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡。鲍威尔强调,越来越有信心,通胀率将可持续地回到2%的目标水平。

简评:与此前相比,鲍威尔对于通胀问题描述较少,表示通胀预期稳定,通胀更加接近目标,显示出更强的信心;鲍威尔此次发言对就业给予了更多的讨论,认为美国就业市场不可否认地在降温,并且不希望看到其进一步走弱,货币政策到了该转向的时候,释放了9月降息的明确信号。会后CME利率期货计入9月降息概率为100%,其中降息25bp概率76%,降息50bp概率24%。

国内政策方面:中共中央政治局召开会议,审议《进一步推动西部大开发形成新格局的若干政策措施》。央行行长潘功胜表示,将围绕货币政策、系统性金融风险防控等职责,加快建设现代中央银行制度。证监会召开学习贯彻党的二十届三中全会精神,进一步全面深化资本市场改革机构投资者座谈会。国家发改委、国家能源局印发《能源重点领域大规模设备更新实施方案》。商务部等4部门办公厅发布《关于进一步做好家电以旧换新工作的通知》,明确补贴品种和补贴标准。

国际方面:美联储会议纪要显示,美联储决策者普遍对通胀会持续回落到联储的目标2%更有信心,绝大多数人都预计,9月可能适合降息。日本央行最新发布的两份研究报告警告称,日本经济中持续存在的通胀压力,表明该行仍有理由再次加息。目前市场预计,日本央行将在9月的议息会议上暂停加息。

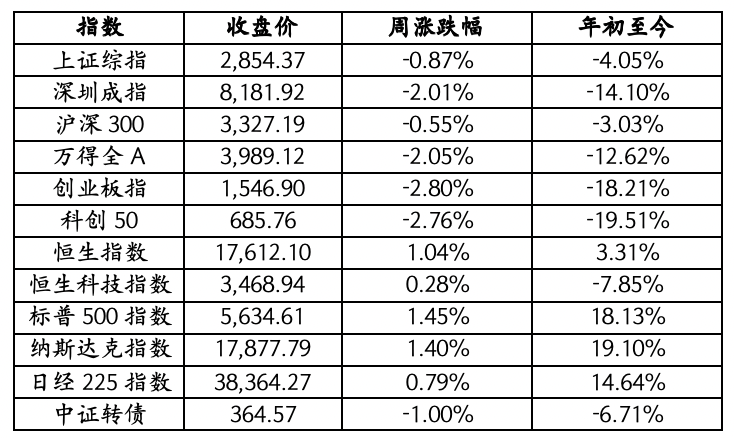

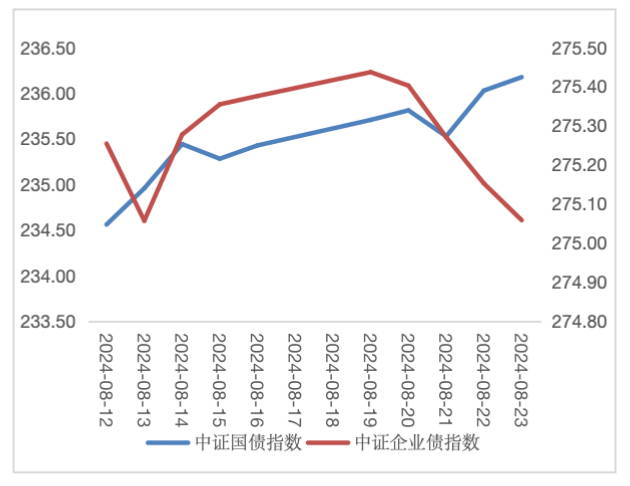

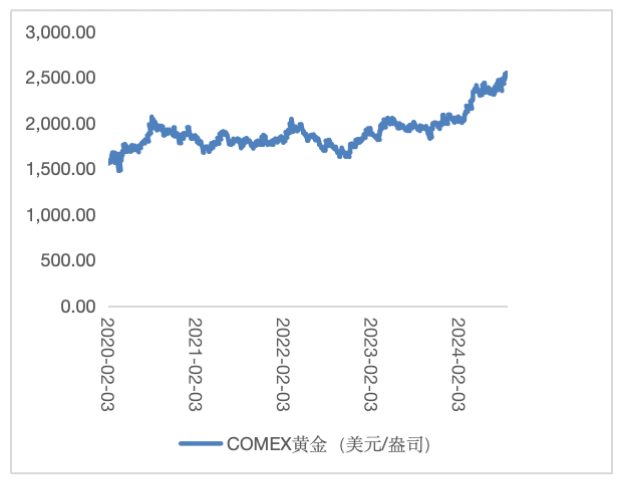

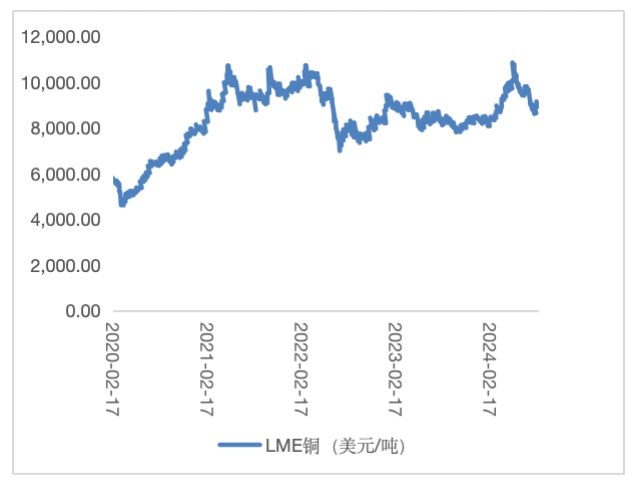

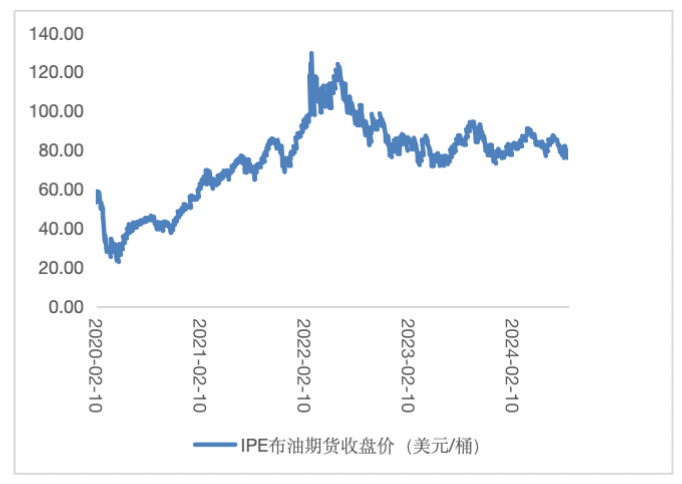

资本市场:8.19-8.23,深证成指和创业板指均录得周线五连阴;市场流动性保持合理充裕,受短期流动性回笼等因素影响,短期资金价格有所上行;债券市场,受10年期国债收益率波动等因素影响,中证国债指数和中证企业债指数涨跌不一。上周,商品市场,黄金价格、铜价上涨,石油价格回落;美联储释放出强烈的降息信号,美元指数大幅下跌,创下近几个月来的最低点,人民币兑美元有所升值。

重点关注事件

美联储主席鲍威尔在杰克逊霍尔(Jackson Hole)全球央行年会发表讲话表示,政策调整的时机已经到来,未来的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡。鲍威尔强调,越来越有信心,通胀率将可持续地回到2%的目标水平。劳动力市场已从之前的过热状态大幅降温,似乎不太可能在短期内成为通胀压力上升的根源。不寻求也不欢迎劳动力市场状况进一步降温。

简评:与此前相比,鲍威尔对于通胀问题描述较少,表示通胀预期稳定(well anchored),通胀更加接近目标,显示出更强的信心(confidence has grown);鲍威尔此次发言对就业给予了更多的讨论,认为美国就业市场不可否认地(unmistakable)在降温,并且不希望看到其进一步走弱,货币政策到了该转向的时候(time has come),释放了9月降息的明确信号。不过,鲍威尔也提到具体的降息时机与节奏将会继续依赖于经济数据(depend on data),为后续的降息操作留下了灵活的空间。会后CME利率期货计入9月降息概率为100%,其中降息25bp概率76%,降息50bp概率24%。

从历次降息对中国资本市场的影响来看,降息开启初期港股通常反弹,且在流动性推动下弹性也大于A股,胜率和收益均相对较高。板块方面,高弹性和利率敏感型行业或更受益,如半导体、汽车(含新能源)、媒体娱乐等跑赢;A股则取决于经济基本面和货币政策情况。以2019年降息周期为例,2019年初鲍威尔表示停止加息,中国4月政策重提“货币政策总闸门”与美联储宽松反向,美联储7-9月正式降息,A股和港股则整体维持震荡格局,海外资金在此期间同样出现流出。

政策影响因素

(一)国内政策信息

1.中共中央政治局召开会议,审议《进一步推动西部大开发形成新格局的若干政策措施》。会议指出,要聚焦大保护、大开放、高质量发展,加快构建新发展格局,提升区域整体实力和可持续发展能力。有关部门要研究提出有针对性的政策举措,务求实效。

2.央行行长潘功胜表示,将围绕货币政策、系统性金融风险防控等职责,加快建设现代中央银行制度。将继续坚持支持性的货币政策立场,引导货币信贷合理增长,推动企业融资和居民信贷成本稳中有降,保持人民币汇率在合理均衡水平上的基本稳定。研究储备增量政策举措,增强宏观政策协调配合。潘功胜指出,目前,我国金融体系总体稳健。重点领域金融风险正在有序化解。融资平台的数量和存量债务水平不断下降,大部分融资平台到期债务实现了接续、重组和置换,融资成本负担较之前显著下降。当前高风险中小银行数量较峰值已压降近半。

3.证监会召开学习贯彻党的二十届三中全会精神,进一步全面深化资本市场改革机构投资者座谈会,全国社保基金、保险资管、银行理财、私募基金等10家头部机构投资者代表深入交流,充分听取意见建议。与会单位就资本市场下一步全面深化改革提出了具体建议,包括健全鼓励长期投资的考核、会计、税收等激励机制,支持更多长期资金入市等等。证监会表示,持续推动新“国九条”和资本市场“1+N”政策落地见效,以改革促稳定、防风险、促高质量发展,稳妥推进发行上市、交易、退市等关键制度优化完善,推动构建“长钱长投”的政策体系,健全投资和融资相协调的资本市场功能,更好服务中国式现代化建设。

3.国家发改委、国家能源局印发《能源重点领域大规模设备更新实施方案》,目标到2027年,能源重点领域设备投资规模较2023年增长25%以上,重点推动实施煤电机组节能改造、供热改造和灵活性改造“三改联动”,输配电、风电、光伏、水电等领域实现设备更新和技术改造。

4.商务部等4部门办公厅发布《关于进一步做好家电以旧换新工作的通知》,明确补贴品种和补贴标准。各地要统筹使用中央与地方资金,对个人消费者购买2级及以上能效或水效标准的冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机8类家电产品给予以旧换新补贴,补贴标准为产品最终销售价格的15%,对购买1级及以上能效或水效的产品,额外再给予产品最终销售价格5%的补贴。每位消费者每类产品可补贴1件,每件补贴不超过2000元。

(二)货币政策信息

1.公开市场操作

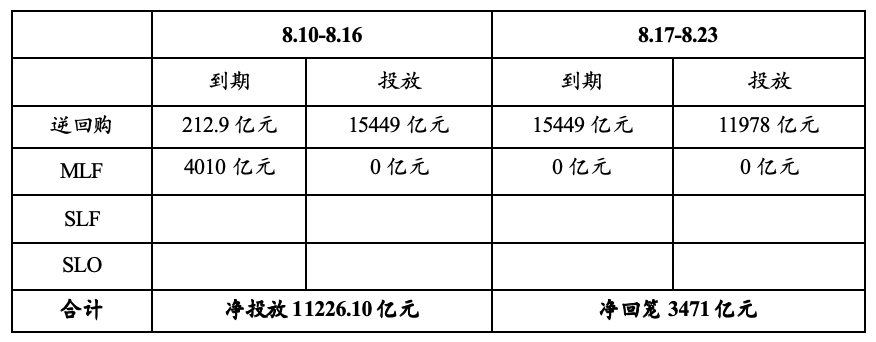

根据央行公告,8.17-8.23,央行累计开展公开市场逆回购操作11978亿元,MLF投放0亿元;共有15449亿元逆回购到期,MLF到期0亿元,共实现资金净回笼3471亿元。

2.8月LPR报价出炉,1年和5年期以上品种均维持不变,分别为3.35%、3.85%。

(三)国际信息

1.美联储会议纪要显示,三周前的美联储货币政策会议上,美联储决策者普遍对通胀会持续回落到联储的目标2%更有信心,绝大多数人都预计,9月可能适合降息,一些人甚至认为,根据通胀和就业市场的环境,上月就已经有理由降息。

2.日本央行最新发布的两份研究报告警告称,日本经济中持续存在的通胀压力,表明该行仍有理由再次加息。目前市场预计,日本央行将在9月的议息会议上暂停加息,但有机构表示,日本央行今年晚些时候或明年1月将再次加息。其中,全球第二大资产管理公司先锋领航(Vanguard)押注日本央行有可能在12月前再加息50个基点,并基于此判断将持有的日本政府债券空头头寸增加了一倍。受日本加息预期影响,日元套利交易持续平仓,推动日元汇率持续大涨。

宏观影响因素

1.美国劳工统计局:年度基准修订的初步估计显示,2024年3月美国非农就业总人数下修81.8万人,下修幅度0.5%。美国3月非农就业总人数修正数据公布后,“美联储传声筒”Nick Timiraos评论称,数据显示,美国就业增长确实不如此前每月报道的那么强劲。

2.美国截至8月17日当周初请失业金人数为23.2万人,预期23万人,前值自22.7万人修正至22.8万人。

资本市场表现

(一)股票市场表现

8.19-8.23,深证成指和创业板指均录得周线五连阴。其中,深证成指下跌2.01%,创业板指下跌2.80%。从行业上来看家用电器、银行和有色金属等行业涨幅靠前,医药生物、农林牧渔和美容护理等行业垫底。海外市场方面,恒生指数上涨1.04%,标普500指数上涨1.45%。

(二)市场资金价格表现

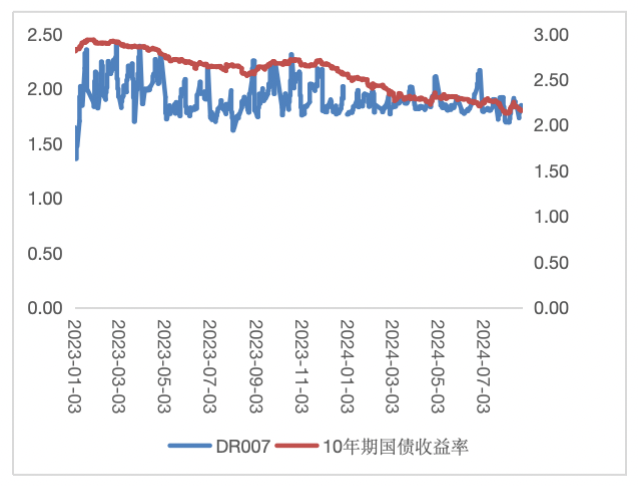

8.19-8.23,市场流动性保持合理充裕,受短期流动性回笼等因素影响,短期资金价格有所上行。从价格变化趋势来看,DR007上行11.60BP;十年期国债收益率下行2.69BP为2.1547。

(三)债券市场表现

从债券市场表现来看,受10年期国债收益率波动等因素影响,中证国债指数和中证企业债指数涨跌不一,中证国债指数上行0.75点,中证企业债指数下行0.32点。

(四)商品市场表现

从黄金价格来看,上周COMEX黄金由2537.80美元/盎司上涨至2546.30美元/盎司。市场对美联储降息的预期提升,及对中东与俄乌区域冲突升级的担忧,支撑黄金刷新历史新高。从铜的价格来看,上周LME铜的价格由8938.00美元/吨上涨至9072.00美元/吨。受美联储降息预期升温,及即将进入9月消费旺季,下游需求回暖或使得经济基本面出现边际改善,对铜价的利多影响进一步体现。从石油价格来看,IPE布油期货结算价由79.58美元/桶回落至78.22美元/桶。

(五)汇率市场表现

从汇率来看,上周美元兑离岸人民币汇率由7.1631下跌至7.1161。美联储释放出强烈的降息信号,美元指数大幅下跌,创下近几个月来的最低点,人民币兑美元有所升值。