海外方面,上周五美联储主席鲍威尔在杰克逊霍尔全球央行年会重磅发声,直言:“政策调整的时机已经到来,10年期美债下行8BPs至3.81%,美元指数收于100.72,下跌1.70%。国内方面,经济供需双弱格局延续,加快财政资金落地和实物工作量形成仍是提振经济增长预期的关键。

对于A股而言,处于“相对底部区间”,后续整体有望在震荡中逐步上移。对于债市而言,延续震荡。

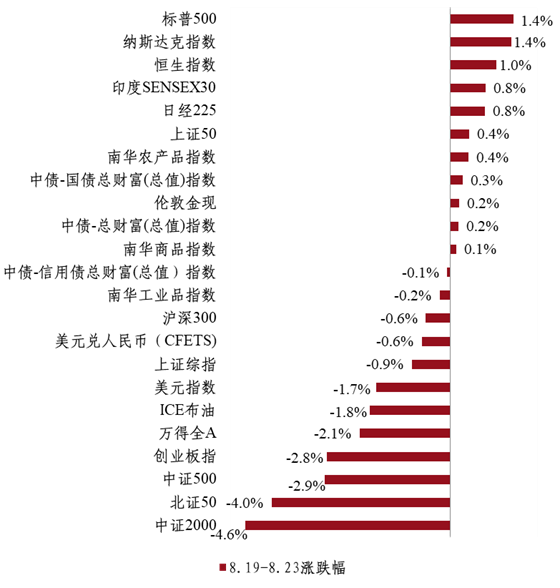

01.

信用债与利率债表现出现分化

权益市场,上周市场仍然处于弱势震荡阶段,沪指在2850点附近反复拉锯,银行、保险等权重表现出色,支撑大盘指数表现,而中小盘面临调整压力。日均成交额维持在5400亿元左右的低位,交易情绪较为低迷,仍受经济基本面制约。此外,港股表现好于A股。

国内债市,上周监管接连发文呵护市场,厘清“误区”,市偏强震荡,市场成交低迷,收益率整体下行,其中10Y、30Y国债收益率分别变动-4bp、-5bp。流动性显著收缩是上周债市的突出特点,流动性较弱的信用债成交难度加大,信用债明显跑输利率债。

商品方面,美联储降息信号刺激下,油价、金价先跌后涨。

利率债表现明显好于信用债

02.

市场资讯

国内宏观,近期其他高频指标则多数延续此前趋势,包括:地产销售延续偏弱,钢材、水泥需求续创同期新低,沥青开工延续低位等。

国家金融监督管理总局发布数据,目前商业银行已审批房地产“白名单”项目5392个,审批通过融资金额近1.4万亿元,精准支持房地产项目融资。住建部表示今年保交房目标任务锁定在建已售未交付的396万套住房,将在郑州首先试点探索“一项目一方案一专班一银行一审计一法官”的保交房处置模式,对符合条件的项目纳入“白名单”给予融资支持,对于资不抵债的项目则加快推进项目开发企业破产重组或清算。存量商品房收储方面,住建部表示当前国家层面已经印发了一系列关于规划建设保障性住房政策文件,形成了比较完备的政策体系,正指导各地抓紧编制保障性住房规划,加快出台具体的实施意见、管理办法和配套政策;对列入今年计划建设的项目,将加快项目开工和建设进度。

海外方面,当地时间2024年8月23日,美联储主席鲍威尔出席Jackson Hole全球央行会议并发表讲话。鲍威尔表示,“政策调整的时机已经到来。政策方向已经明确,降息时机和节奏将取决于后续数据、前景变化和风险平衡。”在谈及通胀时,鲍威尔赞扬通胀降温的进展,“在今年早些时候暂停之后,我们又开始朝着2%的目标迈进。我越来越有信心,通胀将可持续地回到2%的水平。”评价就业市场时,他表示“劳动力市场已从之前的过热状态大幅降温,劳动力市场似乎不太可能在短期内成为通胀压力上升的根源。我们不寻求也不欢迎劳动力市场状况进一步降温。”总体看,美联储双重目标的侧重点已经转向经济增长,而鲍威尔虽然暗示了9月开启降息,但依旧强调了未来经济数据对降息节奏的重要性。

03.

观点交流

债市方面,各项基本面数据仍利好债市,但受监管压力影响,当前债市做多情绪或仍受压制,债市在央行多次提示并出现回调后再次回到低波动状态,仍需继续观察市场情绪变化、央行对资金的引导及对曲线的引导,在此之前还是延续震荡状态。信用债配置建议以中短久期品种防御为主。

权益方面,处于“相对底部区间”,指数层面大幅下行的风险有限,后续在海外利率周期拐点的带动下,国内金融环境或有望进一步走向宽松,A股整体有望在震荡中逐步上移。

CTA策略,中美均处在周期转向之年,商品价格预计仍有较大波动,CTA策略有望受益。对于黄金而言,逢低仍可战略性增配。

量化对冲策略,市场活跃度仍较低,上周平均日成交额为5432亿元,表现较好的因子主要包括规模、低波动、低换手、估值等。对冲成本来看,上周大小盘股期指当季合约周均年化贴水率有所分化,上周五IH、IF、IC和IM当季年化基差率分别为-1.2%、-1.5%、-5.1%和-8.4%。

指数增强策略,在资金存量博弈的背景下,A股风格板块将快速轮动,高股息红利品种仍是后续重点配置方向,也可适当聚焦科技成长板块。

免责声明