1.财政部发布《2024年上半年中国财政政策执行情况报告》,明确了下一步财政政策六大重点工作。一是加大财政政策实施力度,统筹安排和用好超长期特别国债资金,优化设备更新支持方式,加快地方政府专项债券发行使用,形成更多实物工作量;二是集中财力保障重点支出,落实财政资金奖补和相关税费优惠政策,扎实推进房地产“三大工程”建设,配合做好保交房相关工作,促进房地产高质量发展;三是筑牢兜实基层“三保” (保基本民生、保工资、保运转)底线;四是防范化解地方政府债务风险,进一步落实一揽子化债方案,省负总责、市县尽全力化债,逐步降低债务风险水平;五是扎实推进财政科学管理;六是深化财税体制改革,通过推进消费税改革、合理配置地方税权、理顺税费关系等措施,健全地方税体系。

2.央行等八部门印发《关于进一步做好金融支持长江经济带绿色低碳高质量发展的指导意见》,从大力发展绿色金融,推动绿色金融与科技金融、数字金融协同发展,推动绿色金融与普惠金融、养老金融协同发展,扎实做好金融风险评估和防控工作等四方面提出16项重点任务。《指导意见》提出,积极支持长江经济带经营主体发债融资,支持符合条件的长江经济带绿色低碳企业通过发行上市、再融资、并购重组、新三板挂牌等方式融资发展;引导资金、技术、劳动密集型产业从东部向中西部、从中心城市向腹地有序转移;强化资金流向监管,防范“洗绿”“漂绿”风险。

3.8月30日,央行官网发布了国债买卖业务2024年1号公告,2024年8月,央行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。

在28日央行开设国债买卖业务公告栏之后,30日央行第一次发布国债买卖业务公告。短期来看,央行买卖国债可以避免长端利率过度偏离合理水平,维持流动性平稳,避免收益曲线继续扁平化,有助于稳定债市的预期,防范利率风险。中长期来看,央行将二级市场国债买卖重新纳入公开市场操作工具箱,是货币政策新框架转型的体现。

4.央行8月29日以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。具体来看,当天分别买入3000亿元10年期“24续作特别国债01”和1000亿元15年期“24续作特别国债02”。市场认为此次属于央行针对此前定向发行的特别国债续发的例行操作,无需过度解读。

5.国家统计局公布数据显示,1-7月份,全国规模以上工业企业实现利润总额40991.7亿元,同比增长3.6%,比1-6月份加快0.1个百分点,延续稳定恢复态势。其中,7月份,规上工业企业利润同比增长4.1%,增速比6月份加快0.5个百分点,连续两个月加快。在41个工业大类行业中,有21个行业利润增速比上月累计加快或降幅收窄,回升面超过五成。

7月工业企业利润增速回升,连续两个月加快,营收增速则持平,整体呈现量稳、价降、营收利润率略升的特征。其中,工业增加值同比增速为5.1%,较6月回落0.2个百分点;PPI同比增长-0.8%,持平于6月;工业营收利润率为5.34%。从行业上来看,1-7月份,高技术制造业利润同比增长12.8%,拉动规模以上工业利润增长2.1个百分点,贡献率近六成;1-7月份,装备制造业利润同比增长6.1%,保持稳定增长;1-7月份,消费品制造业利润同比增长10.2%,增速高于规上工业平均水平6.6个百分点。其中造纸、化纤、农副食品、纺织、印刷、文教工美、酒饮料茶、家具行业行业表现较好。

6.截至6月末,中央汇金投资及中央汇金资产等合计持有股票ETF市值为5838.66亿元,相比去年底的1176.95亿元增长了近4倍。除了继续增持沪深300等蓝筹宽基ETF之外,上半年,中央汇金还出手买入了以科创50ETF、创业板ETF、中证1000ETF为代表的成长风格类宽基ETF。

7.据沪深交易所消息,沪市公司半年报基本披露完毕,合计实现营业收入24.94万亿元,同比基本持平;净利润2.36万亿元,扣非后净利润2.26万亿元,同比增长0.3%;深交所2837家上市公司披露上半年经营业绩,合计实现营业收入超9.88万亿元,实现扣非后净利润超4800亿元。

国家统计局公布数据,8月份,我国制造业PMI为49.1%,比上月下降0.3个百分点,制造业景气度小幅回落;非制造业PMI为50.3%,比上月上升0.1个百分点,景气度略有回升。

受近期高温多雨、部分行业生产淡季等因素影响,8月PMI数据再次回落,显示目前经济动能仍呈现出走弱的趋势。从制造业供需情况来看,生产端和需求端均出现收缩,需求侧放缓尚未明显缓解。其中,新订单指数、生产指数分别下滑0.4、0.3个百分点,出口订单仍比较稳定,环比上行0.2百分个点,内需不足仍是主要约束。从行业上来看,高技术行业、装备制造业环比分别上行2.3和1.7个百分点;传统高耗能行业景气绝对值只有46.4,且环比下行达2.2个百分点,是PMI下行的主要原因。受大宗商品价格下行和原材料去库影响,主要原材料购进价格指数和出厂价格指数分别为43.2%和42.0%,比上月下降6.7和4.3个百分点。

8月份,非制造业商务活动指数为50.3%,比上月上升0.1个百分点,景气度略有回升。从行业看,服务业PMI环比上行0.2个百分点,暑期消费带动的铁路运输、航空运输、邮政、文化体育娱乐等行业商务活动指数均位于55.0%以上较高景气区间;建筑业商务活动指数为50.6%,比上月下降0.6个百分点。其中,房屋建筑业环比回落6.7个百分点,而土木建筑业环比上行1.8个百分点,显示地产和基建之间景气的分化。

总体来看,当前经济仍呈行业分化、内需不足、动能减弱的趋势,政策进一步发力的必要性和紧迫性明显上升。

(一)股票市场表现

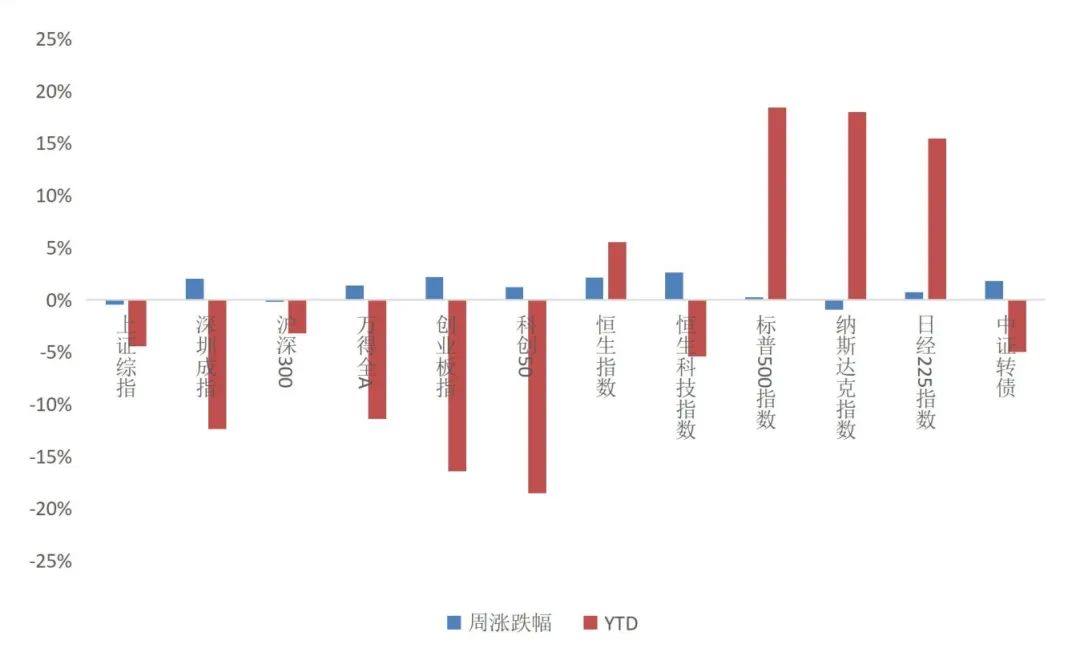

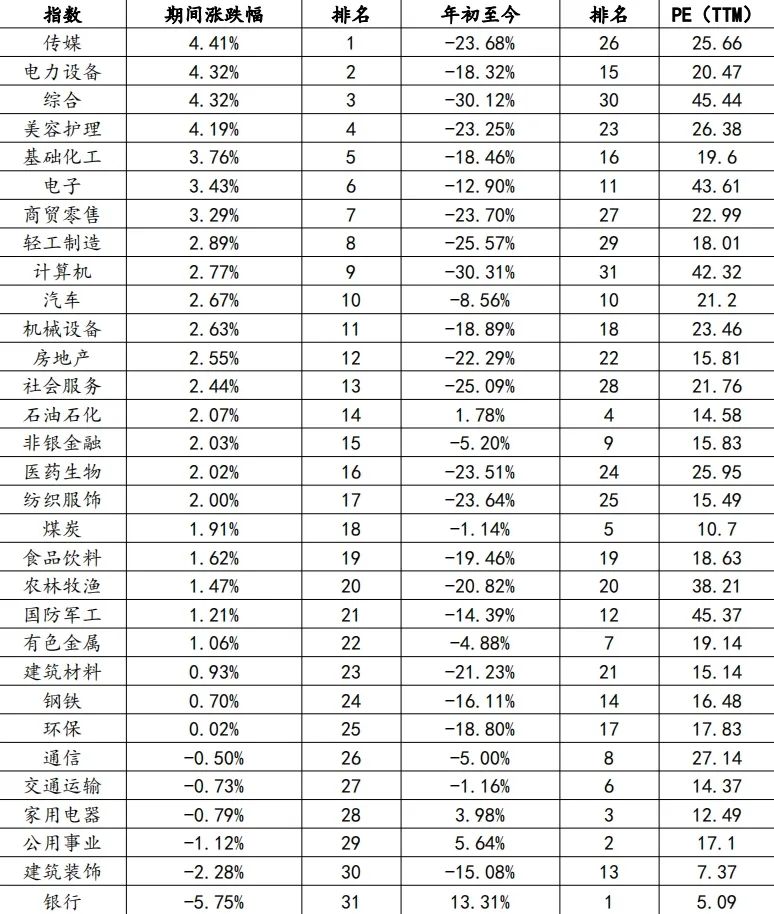

本周(8.26-8.30),市场震荡,创业板指强势反弹。其中,创业板指上涨2.17%,科创50指数上涨1.23%。从行业上来看传媒、电力设备和综合等行业涨幅靠前,公用事业、建筑装饰和银行等行业垫底。海外市场方面,恒生指数上涨2.14%,标普500指数上涨0.24%。

(二)市场资金价格表现

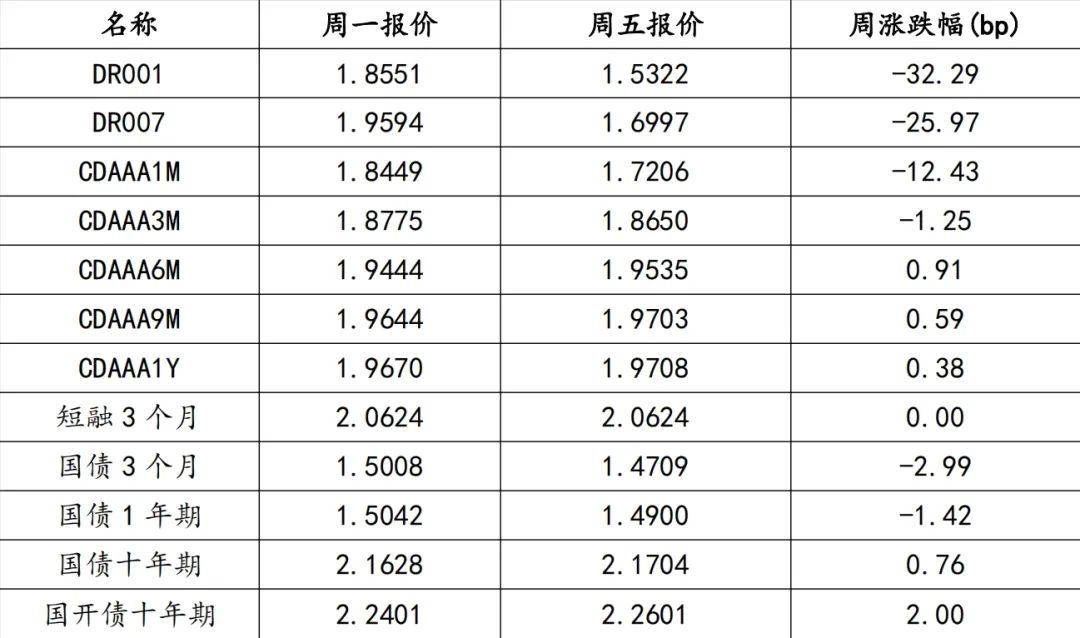

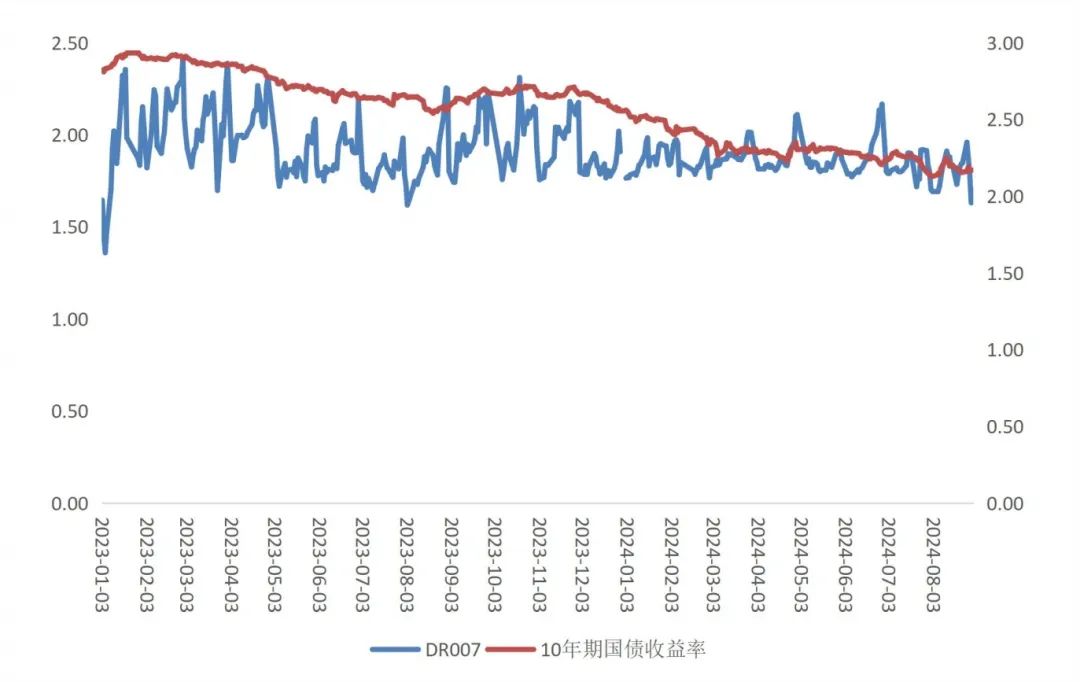

本周(8.26-8.30),市场流动性保持合理充裕,受央行流动性投放等因素影响,短期资金价格大幅下行。从价格变化趋势来看,DR007下行25.97BP;十年期国债收益率上行0.76BP为2.1704。

(三)债券市场表现

从债券市场表现来看,受10年期国债收益率波动等因素影响,中证国债指数和中证企业债指数双双下行,中证国债指数下行0.19点,中证企业债指数下行0.28点。