海外方面,美国第二季度GDP上修、初请失业金人数回落,10年期美债上行10BPs至3.91%。国内方面,市场在存量房贷利率调整传闻的催化下反弹,但国内基本面仍有待改善。

对于A股而言,处于“相对底部区间”,后续整体有望在震荡中逐步上移。对于债市而言,潜在波动可能仍然偏高,短端债券表现或更为稳定。

01.

回顾:A股风格出现切换

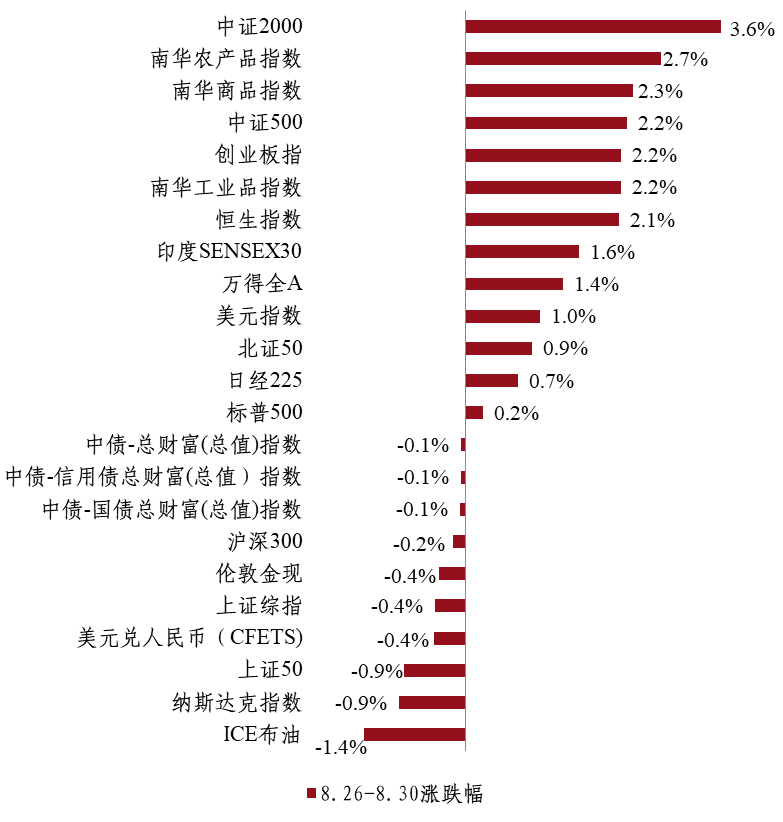

权益市场,A股先抑后扬,前半周缩量下行,后半周迎来放量反弹。上证指数下跌0.4%,创业板指上涨2.2%,沪深300下跌0.2%,中证2000上涨3.6%。结构上,大小市值风格切换,其中双创板块、中小盘指数涨幅靠前,而以银行为代表的大盘股有所回调。

国内债市,信用债表现继续弱于利率债,10Y国债利率上行2bp至2.17%。前半周债基赎回规模较大,叠加资金利率上行、存单提价、国债与专项债供给加速,收益率回调,缺乏流动性的信用债回调幅度更大、利差走扩。随着央行加大OMO投放力度,市场情绪逐步企稳。

商品方面,国际原油价格下跌、黄金价格回落。

信用债表现继续弱于利率债

02.

市场资讯

国内宏观,制造业PMI指数为49.1%,较上月回落0.3个百分点,下行幅度高于季节性。从结构上看,供需两项指标(生产指数、新订单指数)均有所放缓,生产指数较7月下行0.3个百分点至49.8%,回落至收缩区间;新订单指数较7月回落0.4个百分点至48.9%,为近三个月最大下行幅度,而新出口订单指数边际回升0.2个百分点至48.7%,显示内需不足仍是主要拖累,并带来了价格指数明显回落和产成品去化压力显现。政策进一步发力的必要性上升。

海外方面,美国增长和通胀温和放缓,消费者支出存在韧性,市场对美联储降息的预期从过于乐观的位置向下修正。美国劳工部发布的数据显示,7月美国核心PCE价格指数环比上涨0.2%,基本符合预期,同比上涨2.6%,略低于预期的2.7%。7月个人可支配收入环比增长0.3%,高于前值的0.2%。个人消费支出环比增长0.5%,符合预期。其中,服务消费支出同比增速仍保持在6.8%的较高水平。此外,美国商务部将二季度GDP增速预期从2.8%上调至3.0%,主要由消费支出推动,增速预期从2.3%上调至2.9%。通胀持续放缓且消费者支出存在韧性的组合下,市场对美联储9月降息50个基点的预期有所回落。芝加哥商品交易所的美联储观察工具显示,期货市场持续交易美联储9月降息25个基点的概率。

03.

观点交流

债市方面,目前债市“踩踏”风险相对可控,不过“存款搬家”和配合发债要求下银行负债端缺口仍在拉大,理财负债端久期偏短、稳定性较差且面临季末赎回压力,其流动性储备和防御需求抬升可能使得资金面脆弱性进一步深化,9月资金利率中枢或易上难下。如果类似8月末的理财赎回问题持续发酵并对市场进一步产生影响,则降准窗口也可能会逐步打开。当下债市的潜在波动可能仍然偏高,对利率波动相对不敏感的短端债券表现可能相对更为稳定。

权益方面,处于“相对底部区间”,指数层面大幅下行的风险有限,后续在海外利率周期拐点的带动下,国内金融环境或有望进一步走向宽松,A股整体有望在震荡中逐步上移。

CTA策略,中美均处在周期转向之年,商品价格预计仍有较大波动,CTA策略有望受益。对于黄金而言,逢低仍可战略性增配。

量化对冲策略,市场活跃度较前期有所上升,上周平均日成交额为6074亿元,表现较好的因子主要包括低流动性、成长能力、盈利能力、综合质量等。对冲成本来看,上周大小盘股期指当季合约周均年化贴水率全体收敛,上周五IH、IF、IC和IM当季年化基差率分别为-0.2%、-0.6%、-4.9%和-7.6%。本周中性策略大概率将有所修复。

指数增强策略,在资金存量博弈的背景下,A股风格板块将快速轮动,高股息红利品种仍是后续重点配置方向,也可适当聚焦科技成长板块。

免责声明