来源:Amy姐的跨境金融圈

本文作者 | Amy姐讲海外

美国华人(美国公民、美国绿卡人士,或者美国税务居民)要注意,

隐瞒海外金融账户恐面临严重的惩罚。

刚刚上个月底,

美国第十一巡回上诉法院作出判决,艾先生(Isac Schwarzbaum)因2007年~2009年隐瞒海外金融账户,将面临1,226万美元(约合8,700万人民币)的处罚,以及额外的滞纳金和利息。

怎么回事?

1

事由经过

据法庭文件,

艾先生(Isac Schwarzbaum), 1955年出生于德国,于1995年成为美国永久居民,2000年成为美国公民。

自20世纪90年代以来,艾先生断断续续地居住在美国。

从2000年代初开始,艾先生在瑞士和哥斯达黎加的外国银行账户中拥有权益(来自其父亲赠予的钱)。

在2006年至2009年间,艾先生拥有11个瑞士账户和2个哥斯达黎加账户的权益。

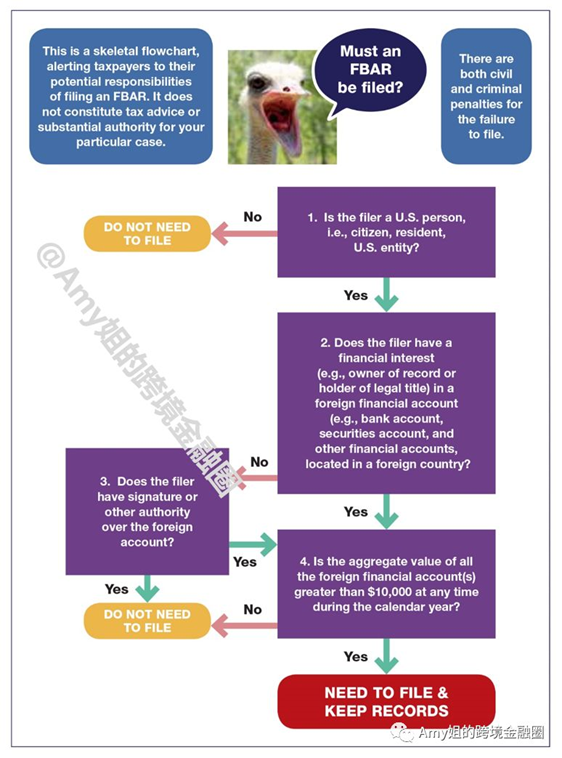

作为美国公民,艾先生受FBAR外国金融账户报告要求的约束。

根据FBAR规定(31 U.S.C. § 5314(a).),每个美国人无论居住在美国还是在国外,在日历年的任一时间,只要所有外国帐户的总额超过$10,000,都必须申报FBAR披露该账户。

艾先生的申报

在申报FBAR外国金融账户事宜上,

艾先生称,他使用美国注册会计师来准备纳税申报表,他说他向会计师披露了他的海外账户,但会计师称他没有义务报告这些资产,因为这些资产保存在美国境外。

以至于,

艾先生在多个时期提交了不完整的财务报表,或者根本没有提交财务报表。

比如2006年,他的会计师当代表他准备并提交FBAR,仅申报了一个哥斯达黎加银行账户。

2007年,他自己准备并提交FBAR,也是只申报了一个哥斯达黎加银行账户。法庭文件指出,在2007年当年,艾先生申报时查阅了FBAR表格随附的说明“美国人在任何金融账户中拥有经济利益或签名权或其他权力的,如果在日历年中的任何时间这些金融账户的总价值超过10,000美元,必须在下一年6月30日或之前向财政部提交FBAR”。

2008年,他没有提交FBAR。

2009年,他又是自己准备并提交FBAR,当年他只申报了一个瑞士账户和两个哥斯达黎加账户。

在2010年的某个时候,艾先生意识到他违反了FBAR要求。

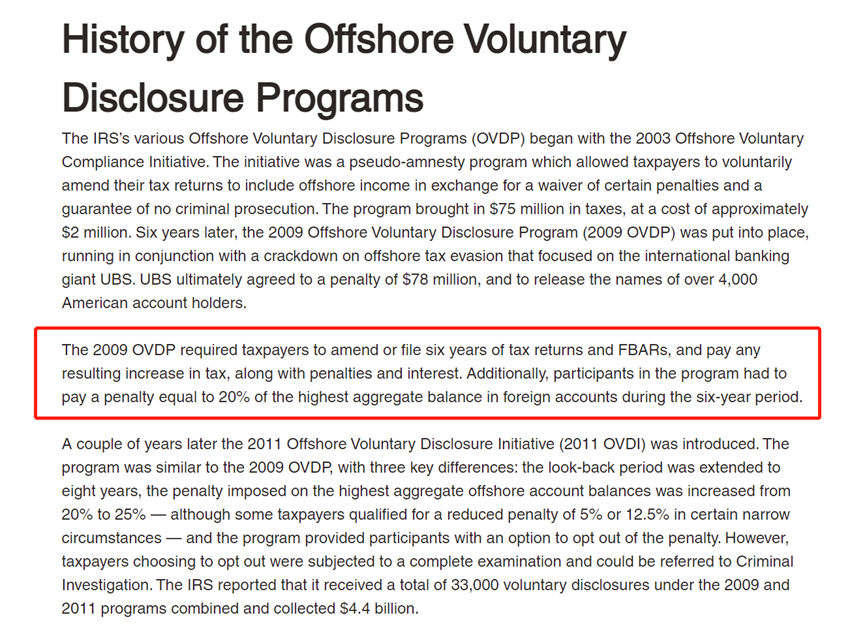

当年,他参加了离岸自愿披露计划(OVDI, 也被称为“自首计划”),他通过OVDI披露了2003年至2010年的17个瑞士银行账户和4个哥斯达黎加银行账户。

然而最终,可能迫于自首计划罚则太重,比如2009年版OVDI需要参加者支付相当于6年期间外国账户最高总余额20%的罚款,2011年版更是增加到25%。艾先生还是选择退出了OVDI计划,

他的案件后面也被移交给了美国税务局进行调查。

△图:美国离岸自愿披露计划历史

△图:美国离岸自愿披露计划历史2

被处罚的金额

调查之后,

税务局认为艾先生故意违反2006-2009纳税年度的FBAR报告要求,对他开出了13,729,591 美元的民事处罚罚单。

至于处罚金额是怎么计算的呢?

我们先看FBAR的处罚规定:

FBAR需要年度报告,

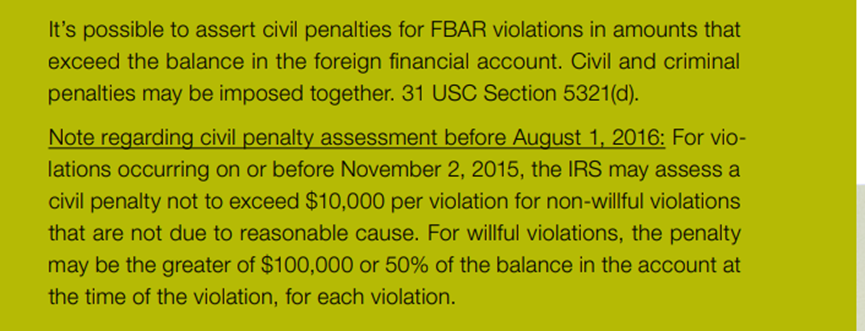

对未按要求报告者,美国税务局IRS有权处罚,可以施以民事或刑事处罚,或两罚并行。

民事处罚:

未申报海外金融账户的民事责任的追溯期为6年。

如果是非故意,最高罚款1万美元。

如果是故意未申报FBAR或者未留存账户记录,或者蓄意申报虚假资料的,罚款为违规时账户最高余额的50%或10万美元,取两者选较高者。

(惩罚限于资产的100%,所以两年或以上没申报,你的海外账户资产可能就被罚没了)

刑事处罚:

对于故意不申报FBAR,或者故意提交虚假的FBAR行为违反31 USC§5322下的刑事处罚,最高可判处10年有期徒刑,处以50万美元的刑事处罚。

可以看到,

如果税务局认为艾先生是故意违反,对每个违反年度,税局可以处以违规时账户最高余额的50%或10万美元(取两者选较高者)的罚款。

税局对艾先生开出的罚单金额

在计算对艾先生的FBAR罚款时,

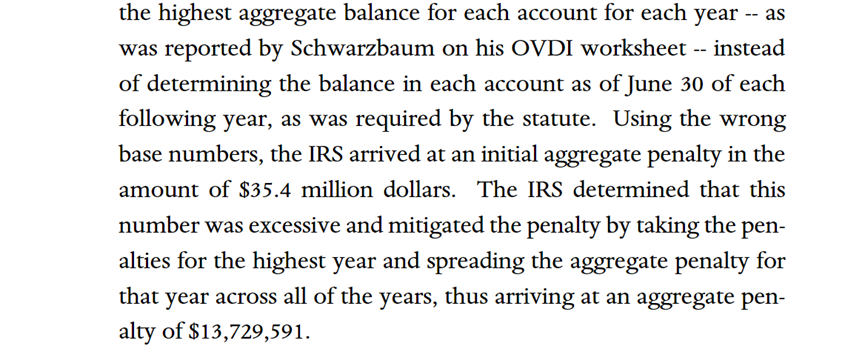

税务局IRS是这样算的,以每个账户每个年度的最高总余额为基准,

对于余额超过100万美元的账户,按照账户余额的50%计算罚款;对于余额低于100万美元的账户,IRS使用内部指南(Internal Revenue Manual, IRM)中列出的计算公式计算出一组减轻的罚款。随后所有账户处罚加总,总罚款金额高达35,416,667美元。

但是IRS自认处罚过高,于是进一步,将艾先生2006年、2007年和2009年的罚款降至0美元,保持2008年的罚款13,729,591美元。(并将该罚款金额分摊到四个纳税年度,其中2006年罚款为1,173,778美元,2007年、2008年和2009年的罚款为4,185,271美元)。

艾先生不从,遂向美国IRS上诉办公室提出上诉,上诉办公室维持了处罚。

艾先生依然不支付罚款,2018年,IRS对他提起诉讼。

经过地方法院、两次上诉法院的审判,

违法年度上,法院认为艾先生2007年、2008年、2009年“故意视而不见”或“鲁莽”地违反FBAR报告要求,因为2007年他自行申报FBAR,他“知道或应该知道”报告义务,而2006年不构成故意或鲁莽行为。

处罚金额上,法院认为IRS错误使用每个年度账户的最高余额来计算罚款,而应该按照违规时账户余额来计算,而每次FBAR违规时间应该为报告日期,即报告纳税年度次年的6月30日。

最终于2024年8月底,

美国第十一巡回上诉法院作出判决,将案件发回地方法院重审,让地方法院按照1,226万美元(约合8,700万人民币)的处罚,以及额外的滞纳金和利息。

3

艾先生案件启示:

对未申报海外金融账户的思考

艾先生的故事暂告一段落,

但是大家对此案件的分析评论意犹未尽。

1、毫无疑问,迄今为止,美国国税局(IRS)一直在积极采取行动,对无论故意还是非故意FBAR违规行为实施处罚。

2、从艾先生案可以看出,联邦法院几乎一致同意税局IRS的观点,即纳税人不一定要“故意”行事才会受到故意FBAR的民事处罚,只要认定纳税人“明知”且“鲁莽”的行为就足够按故意处罚了。而故意的处罚很重,每年可罚10万美元或者当年账户金额的50%,取高。

3、当然,如果FBAR违规,有补救措施。但是补救不彻底反倒会招致IRS的调查,像本文艾先生、以及去年我们写过的上海陈先生,都是因为他们参加了离岸自愿披露计划,之后又退出计划招致调查,并最终被除以重罚。

比如针对民事违规,允许非故意行为的纳税人 “简化申报”。

针对刑事违规,纳税人必须向美国国税局刑事调查局 (IRS CI) 进行“自愿披露”(VDP)。

“VDP可能是解决违规行为并降低刑事起诉风险的一种方式”,但是“VDP不会保证免于被起诉”。而且参加VDP的纳税人,必须如实申报其隐匿未报的离岸账户以及相关资产和收入,补缴拖欠税款、利息和罚款,以及支付离岸额外罚金(为过去6年内“VDP资产”最高年度总值的20%),并披露协助其开设离岸账户和设立外国壳公司的金融机构和相关人员名称。

4、实际会罚多少呢,取决于IRS,故意或鲁莽行为,每年最高罚10万美元或者当年账户金额的50%,取高。总金额大,少罚点,总金额小,趋近于最高可罚值。

比如本文艾先生,IRS认为2006~2009年4年违规,并对每一年超过100万美元的账户按当年账户最高额的50%计算罚款,低于100万美元的按每个账户10万美元计算罚款,得出总计3541万美元的罚款,后面自认为罚款金额太高,只选了最高一年2008年的1372万美元的罚款,其余年度免掉了。

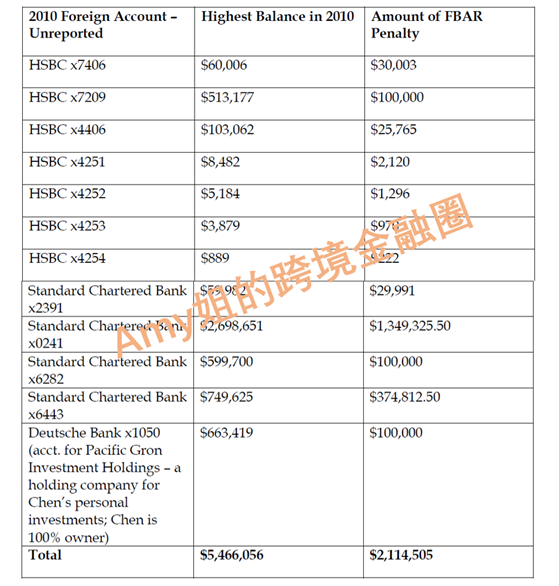

再如上海陈先生,IRS认为2010年FBAR违规,对其12个未申报账户开出的罚款总额占了当年最高账户金额的40%左右,总罚款金额211万美元,属于很高了。

Anyway,

美国对于隐匿离岸账户和离岸收入的行为一直是严厉打击,

再次提醒大家,做好移民前的资产和税务规划,做好合规,是必要和紧迫的。

--------

如果你涉及复杂的跨境税务问题,比如复杂的国籍和税务身份、有大量海外收入、有海外信托等各种复杂架构等等,可点击《Amy姐“移民前税务咨询”服务》了解。

如果您前一年全球收入达250万港币以上,想申请香港高才通计划,可点击《Amy姐推出「高才申请服务」,专注解决高收入人士申请难题》了解。