转自:中国信托业协会

全球经济下行的大背景下,负利率资产数量也在增加。如何寻找稳定而又有较高收益的资产,这成为了摆在所有投资者面前的问题。

莫慌,随着金融市场的快速发展,更多金融工具为增厚收益提供了可能性。最近势头难挡的“固收+”成为了许多投资人的心头好。今天就来解答你关于“固收+”的一系列问题!

为什么要配置“固收+”产品?

“固收+”追求绝对收益,收益高于货币基金、纯债产品及银行理财产品,波动率又远低于权益产品——

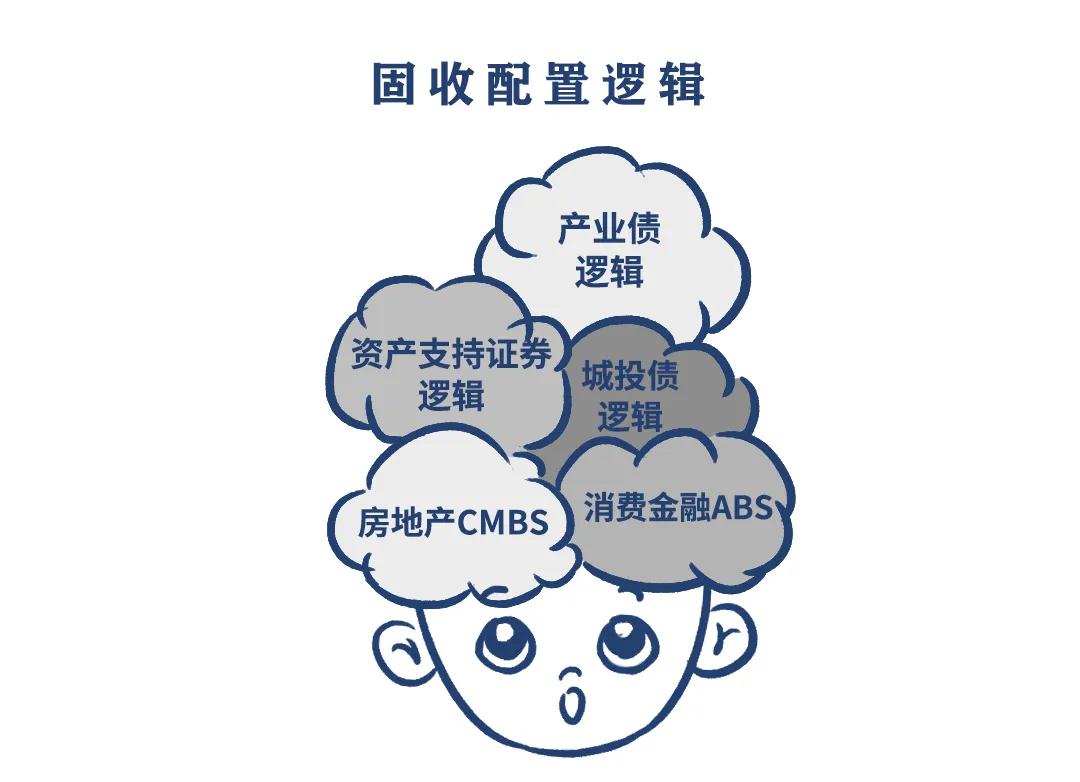

固收+的投资逻辑

1、固收配置逻辑

产业债逻辑:财务状况良好,经营情况良好,不存在经营层面瑕疵的低风险行业的优质企业。

城投债逻辑:仍然处于隐性债务化解年内,平台政府关系依旧紧密,大概率不会发生系统性风险。信用预期进一步分化,需更加重视资产的流动性,谨慎弱资质城投。

资产支持证券逻辑:供应链ABS/ABN:关注核心企业的主体信用资质;

房地产CMBS:关注底层资产的现金流覆盖情况和退出机制;

消费金融ABS:关注底层资产的分散度、还款方式、历史违约率等。

2、多种配置策略助力固收

股票:利用股债跷跷板效应,获取较大的安全边际;

转债:股债双面性,“下有保底,上不封顶”;

打新:完成对冲底仓风险,杠杆增加打新资产规模;

衍生品:+期权、+TRS、+量化……通过量化衍生品投资,构筑指数增强组合。

通过以上配置策略,我们最终得到灵活、具有长期稳定性的“固收+”产品。

不过需要注意的是,“固收+”中“+”的部分既是加收益,也是加风险。因此可根据风险承受能力再进行细分,以选择不同的子策略。

看到这里,相信你已经理解了“固收+”产品“组合出击”的优势~

来源:中航信托