2024年9月16日-2024年9月22日

本文要点

重点关注:美联储9月18日宣布将联邦基金利率下调50个基点至4.75%-5.00%,降息幅度超出市场预期。这是美联储四年来首次降息。政策声明显示,通胀虽已向2%目标取得进一步进展,但仍处于“略高”水平,就业和通胀目标面临的风险处于平衡状态。

简评:美联储本次以高出机构预期的力度开启降息,或为实现经济“软着陆”,对冲经济活动“失速”的风险。以史为鉴,大幅降息50个基点基本对应重大经济危机。美联储点阵图显示,2024年至2026年联邦基金利率预期中值分别为4.4%、3.4%、2.9%。美联储预计今年还会降息50基点。

国内政策方面:国务院常务会议指出,要尽快疏通“募投管退”各环节存在的堵点卡点,支持符合条件的科技型企业境内外上市,大力发展股权转让、并购市场,推广实物分配股票试点,鼓励社会资本设立市场化并购母基金或创业投资二级市场基金。

国际方面:日本央行发布最新利率决议,维持政策利率水平在0.15%-0.25%不变,符合市场预期。欧洲央行行长拉加德等几位官员在公开发言中暗示,12月再次降息的可能性比下个月(10月17日)的会议更大,但也并未完全排除下个月降息。

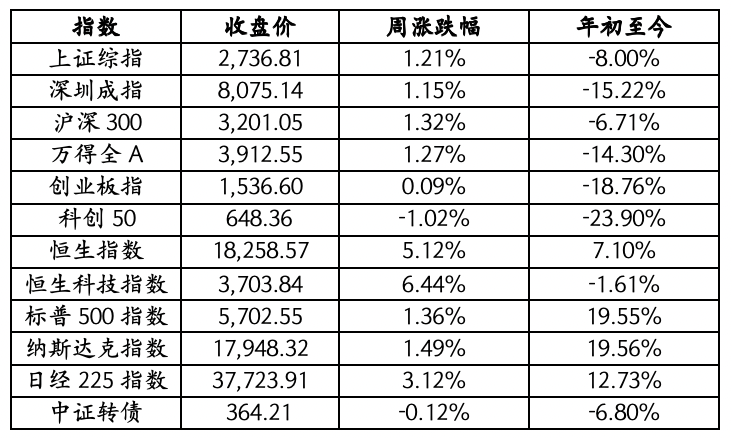

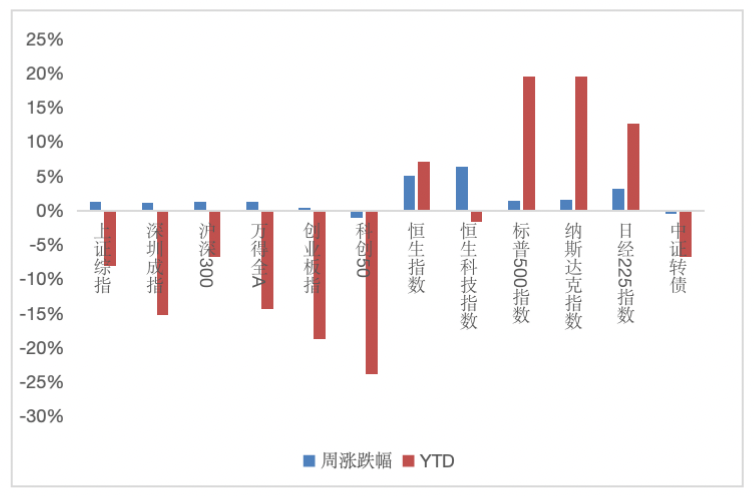

资本市场:9.18-9.20,三个交易日,沪指累涨1.21%,终结4连阴;市场流动性保持合理充裕,市场资金价格有所上行;债券市场,受10年期国债收益率波动等因素影响,中证国债指数和中证企业债指数双双上行。上周,商品市场,黄金价格、铜价、石油价格纷纷上涨;美联储开启降息周期,美元指数有所下行,人民币兑美元持续升值。

重点关注事件

美联储9月18日宣布将联邦基金利率下调50个基点至4.75%-5.00%,降息幅度超出市场预期。这是美联储四年来首次降息。政策声明显示,通胀虽已向2%目标取得进一步进展,但仍处于“略高”水平,就业和通胀目标面临的风险处于平衡状态。

简评:自2022年3月至2023年7月,美联储一年多时间连续11次加息,累计加息525个基点,2023年7月以来连续八次会议按兵不动,将政策利率保持在2001年来高位。美联储本次以高出机构预期的力度开启降息,或为实现经济“软着陆”,对冲经济活动“失速”的风险。以史为鉴,2001年1月(互联网泡沫后)、2002年11月(经济复苏放缓)、2007年9月(全球金融危机)和2020年3月(新冠疫情)美联储在开启新降息周期时,大幅降息50个基点基本对应重大经济危机。

从数据来看,美联储FOMC下调2024至2026年底GDP增速预期中值均为2.0%(6月预期分别为2.1%、2.0%、2.0%);下调2024至2026年底核心PCE通胀预期中值分别为2.6%、2.2%、2.0%(6月预期分别为2.8%、2.3%、2.0%);上调2024至2026年底失业率预期中值分别为4.4%、4.4%、4.3%(6月预期分别为4.0%、4.2%、4.1%)。美联储点阵图显示,2024年至2026年联邦基金利率预期中值分别为4.4%、3.4%、2.9%(6月预期分别为5.1%、4.1%、3.1%)。美联储预计今年还会降息50基点。

在新闻发布会上,美联储主席鲍威尔表示,美联储的经济预测摘要中没有任何内容表明其急于完成降息,数据将推动货币政策选择,降息将根据需要加快、放慢或暂停;美联储没有处于任何预设模式,将继续逐次会议地做决定;所有人都不应当认为降息50个基点是新速度。鲍威尔的讲话也引发了市场对未来经济和政策不确定性的担忧,利率决议后,美股和黄金冲高回落并最终小幅收跌,美债收益率先抑后扬、美元跌幅收窄。

在资产价格方面,根据市场机构的研究,历史上美联储降息50基点的三个月后,标普500指数基本没有变化(除了2007 年、2001年和1974年,当时标普500指数遭遇了重创)。相反,小盘股平均上涨了5.6%。科技股表现良好,价值股再次跑赢成长股,美元上涨,金属价格飙升,收益率曲线呈牛市陡峭化趋势。

政策影响因素

(一)国内政策信息

1.国务院常务会议指出,要尽快疏通“募投管退”各环节存在的堵点卡点,支持符合条件的科技型企业境内外上市,大力发展股权转让、并购市场,推广实物分配股票试点,鼓励社会资本设立市场化并购母基金或创业投资二级市场基金。要推动国资出资成为更有担当的长期资本、耐心资本,完善国有资金出资、考核、容错、退出相关政策措施。要落实资本市场改革重点举措,健全资本市场功能。

2.据国家发改委,超长期特别国债支持大规模设备更新的两批共1500亿元资金已全部安排到项目,将进一步支持工业、交通运输、物流等10余个领域的设备更新和回收循环利用,预计更新设备超过200万台(套),将进一步为相关领域设备投资注入新的活力。

(二)货币政策信息

1.公开市场操作

根据央行公告,9.14-9.20,央行累计开展公开市场逆回购操作12114亿元,MLF投放0亿元;共有8845亿元逆回购到期,MLF到期0亿元,共实现资金净投放3269亿元。

2.中国人民银行授权全国银行间同业拆借中心公布,2024年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。

(三)国际信息

1.日本央行发布最新利率决议,维持政策利率水平在0.15%-0.25%不变,符合市场预期。日本央行表示,经济正在温和复苏、通胀预期适度上升,外汇波动对价格的影响已大于以往。日本央行行长植田和男重申,如果经济和通胀趋势符合展望,该行将继续加息。

2.数据显示,欧元区通胀有所缓解,但服务业通胀依然居高不下。欧洲央行行长拉加德等几位官员在公开发言中暗示,12月再次降息的可能性比下个月(10月17日)的会议更大,但也并未完全排除下个月降息,这与货币市场的押注一致。

宏观影响因素

美国至9月14日当周初请失业金人数降至21.9万人,为四个月新低,预期为持平于23万人。

资本市场表现

(一)股票市场表现

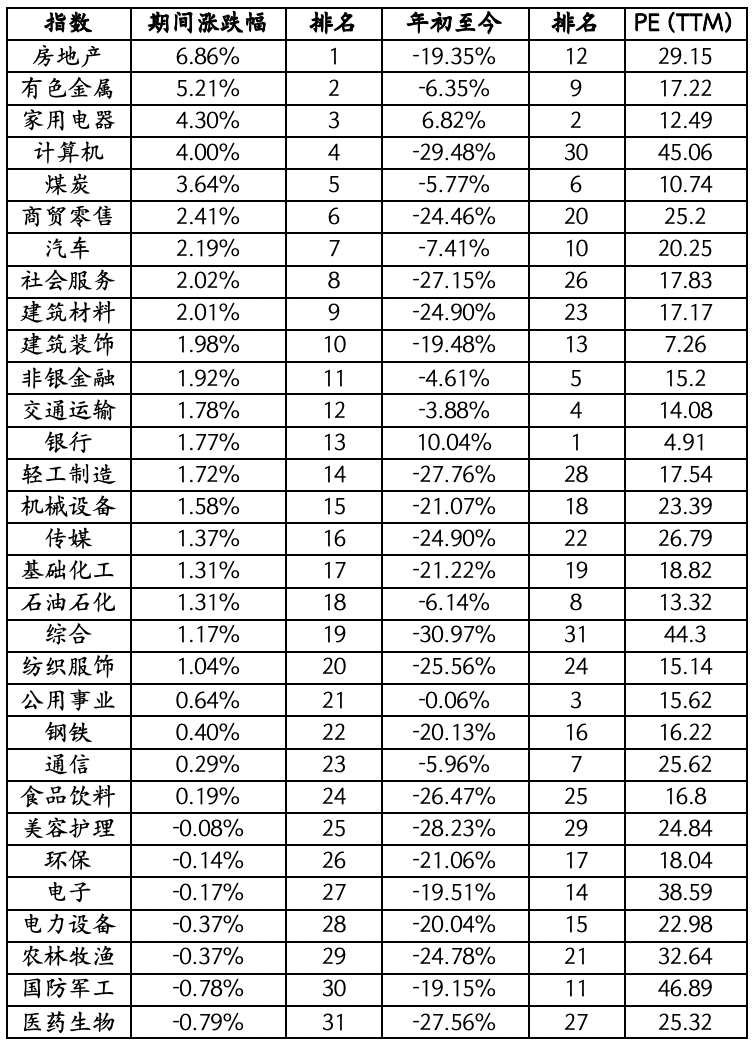

9.18-9.20,三个交易日,沪指累涨1.21%,终结4连阴。其中,沪深300指数上涨1.32%,深圳成指上涨1.15%。从行业上来看房地产、有色金属和家用电器等行业涨幅靠前,农林牧渔、国防军工和医药生物等行业垫底。海外市场方面,恒生指数上涨5.12%,标普500指数上涨1.36%。

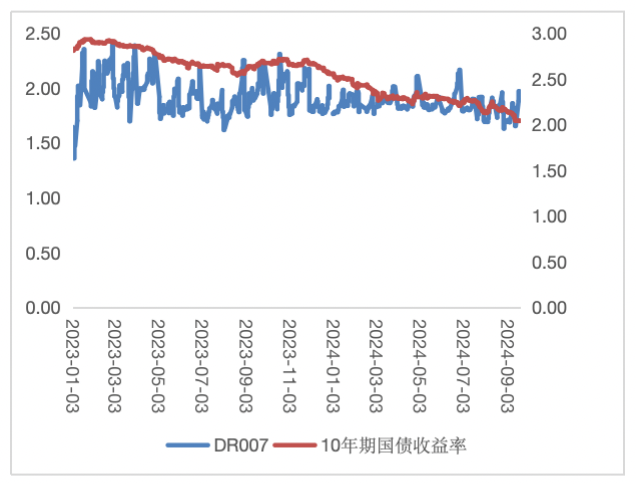

(二)市场资金价格表现

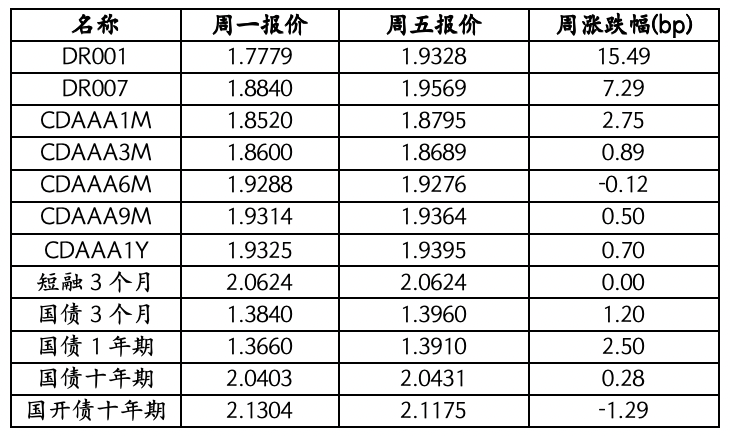

9.18-9.20,市场流动性保持合理充裕,市场资金价格有所上行。从价格变化趋势来看,DR007上行7.29BP;十年期国债收益率上行0.28BP为2.0431。

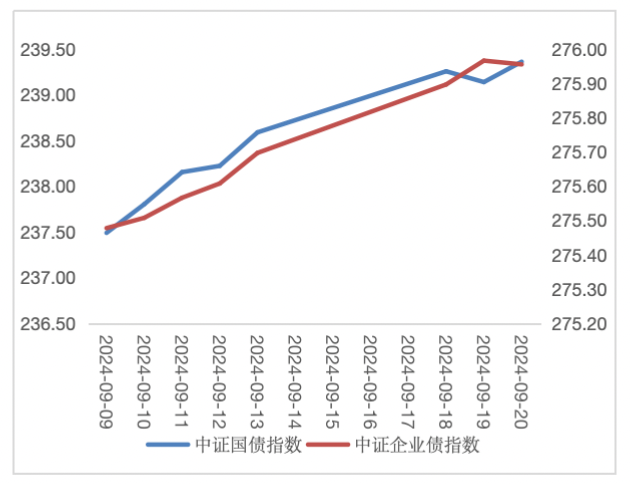

(三)债券市场表现

从债券市场表现来看,受10年期国债收益率波动等因素影响,中证国债指数和中证企业债指数双双上行,中证国债指数上行0.77点,中证企业债指数上行0.26点。

(四)商品市场表现

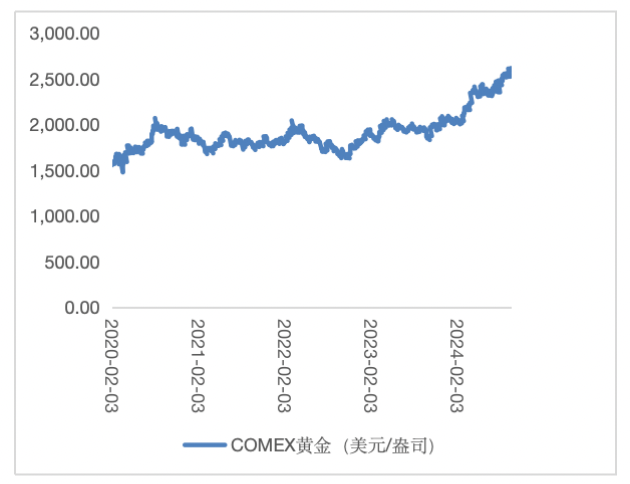

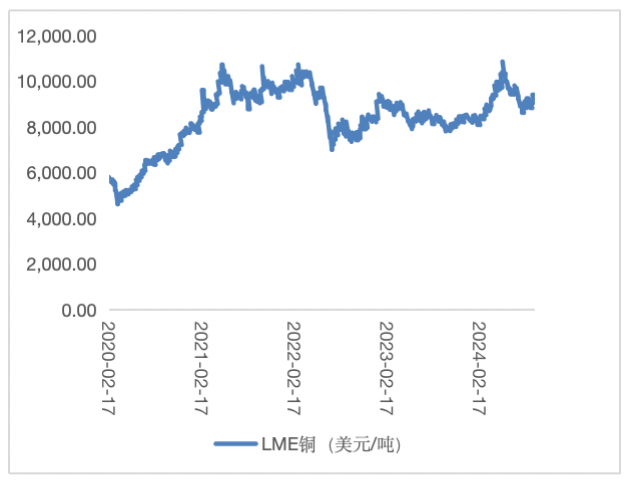

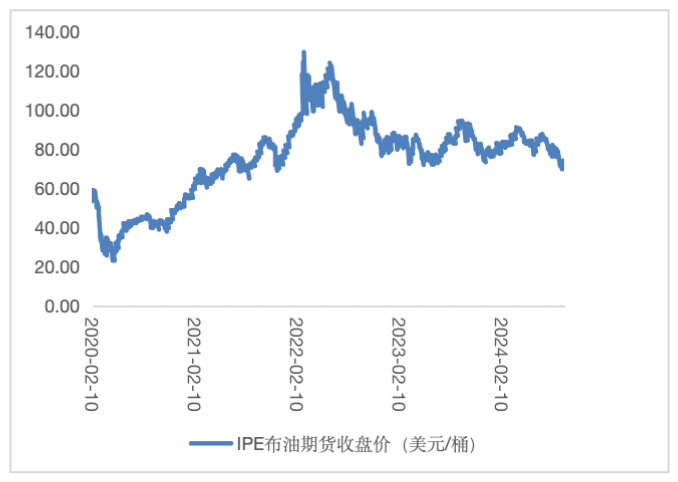

从黄金价格来看,上周COMEX黄金由2610.70美元/盎司上涨至2646.20美元/盎司。美联储9月降息50个基点超出市场预期,黄金价格屡创历史新高。从铜的价格来看,上周LME铜的价格由9080.50美元/吨上涨至9395.00美元/吨。受美联储大幅降息以及中国经济刺激计划的预期影响,铜价创两个月以来新高。从石油价格来看,IPE布油期货结算价由71.48美元/桶上涨至73.93美元/桶。花旗发布报告称,第四季度石油市场预计将出现40万桶/日的反季节供应不足,这可能会为布伦特油价在每桶70-75美元区间提供一些暂时支撑。

(五)汇率市场表现

从汇率来看,上周美元兑离岸人民币汇率由7.1009下跌至7.0417。美联储开启降息周期,美元指数有所下行,人民币兑美元持续升值。