A股

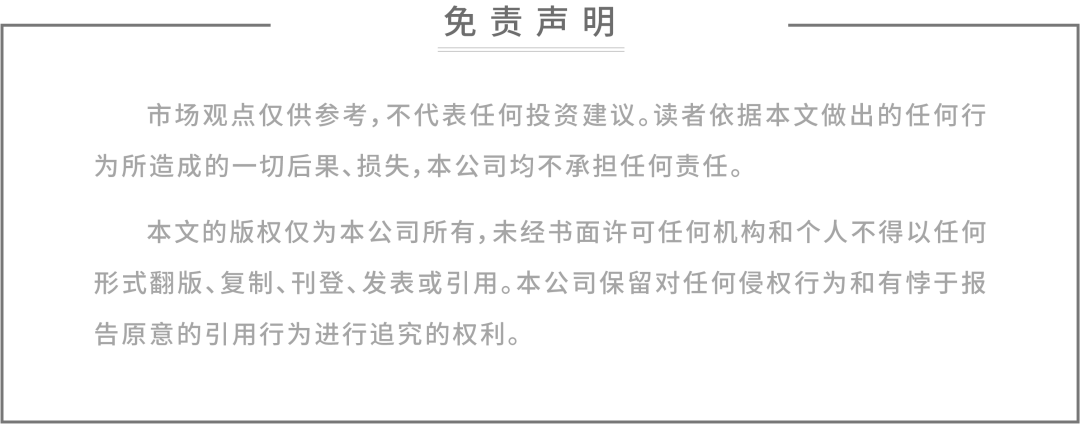

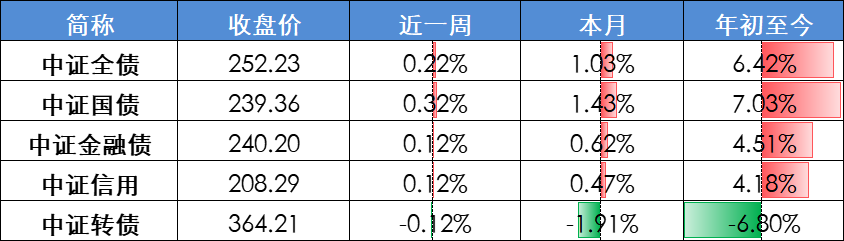

上周市场止跌企稳,宽基指数大多修复。成交额与换手率低位回升,当周全市场日均成交额5,626.38亿元,较前一周增量8.33%。市场风格方面,各风格集体回暖,金融、周期风格涨幅领先。

境内

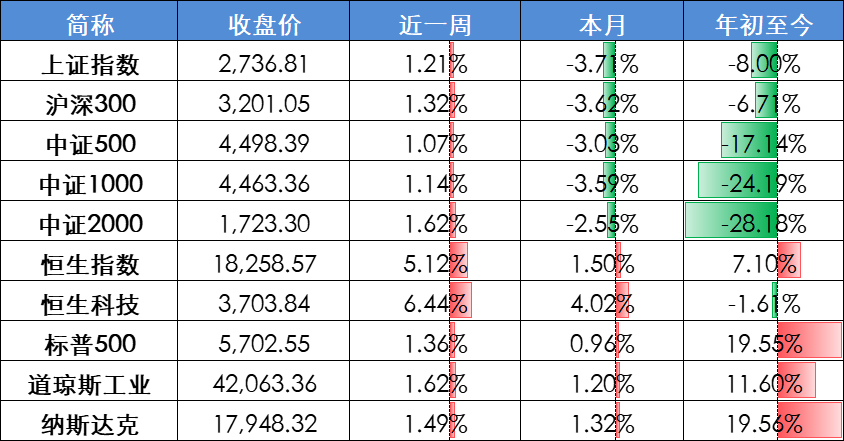

上周利率债整体继续下行,但信用债表现偏弱,节后收益率大多上行,各类利差表现分化;转债表现弱于正股,仍有调整压力。

境外

美联储超预期降息50bps,提振市场信心,上周美股继续走强,纳指与标普500今年以来涨幅近20%。

全球主要股票指数

国内主要债券指数

数据时间:2024年09月20日;数据来源:Wind 外贸信托

数据时间:2024年09月20日;数据来源:Wind 外贸信托近一年A股市场成交情况(亿元)

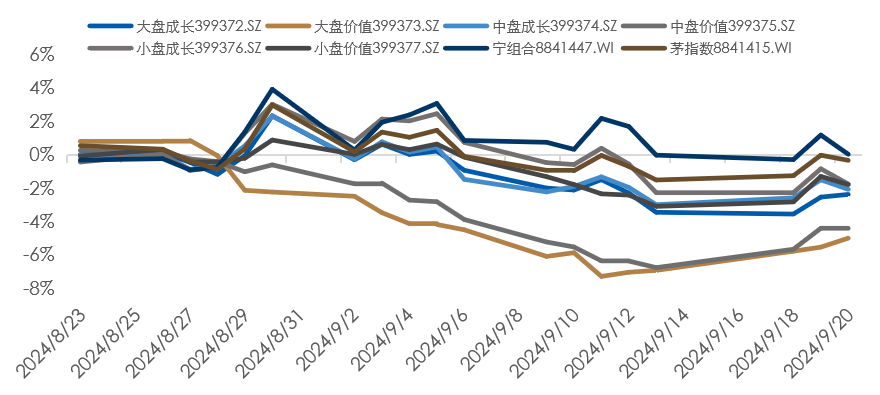

近一月A股市场风格表现

数据时间:2024年09月20日;数据来源:Wind 外贸信托

数据时间:2024年09月20日;数据来源:Wind 外贸信托

美联储超预期降息,正式开启宽松周期,有利于全球风险资产的估值。国内经济数据持续偏弱,有效需求不足已由居民部门传导至企业部门。国内LPR本月保持定力,逆周期政策有待提速。市场价格已充分反映悲观预期,估值底与情绪底叠加,把握低价配置良机,耐心等待积极信号。

流动性方面

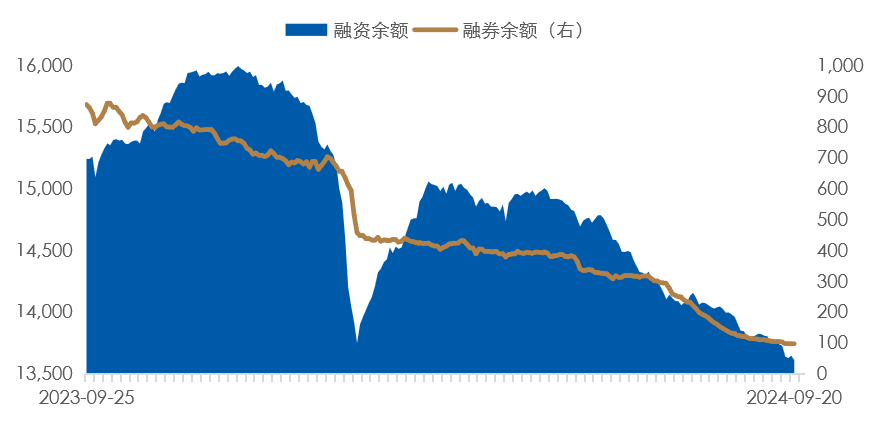

上周央行继续逆回购净投放,公开市场累计净投放1,882亿元。但资金面有所收敛,资金价格明显上行。本周央行公开市场将有18,024亿元逆回购和50亿元央行票据互换到期。市场资金方面,上周仅有3个交易日,北向资金当周累计交易额为2,273.53亿元;南向资金上周累计净买入60.03亿港元,连续第4周净流入;当周A股市场主力资金净买入134.79亿元,结束此前连续2周的净卖出;当周多半行业恢复买入,其中最受资金追捧的行业是计算机、房地产、有色金属;但杠杆资金热度进一步下降,截至本周四融资余额为13,614.31亿元,续刷近一年新低。

A股市场融资融券余额

数据时间:2024年09月20日;数据来源:Wind 外贸信托

数据时间:2024年09月20日;数据来源:Wind 外贸信托经济复苏方面

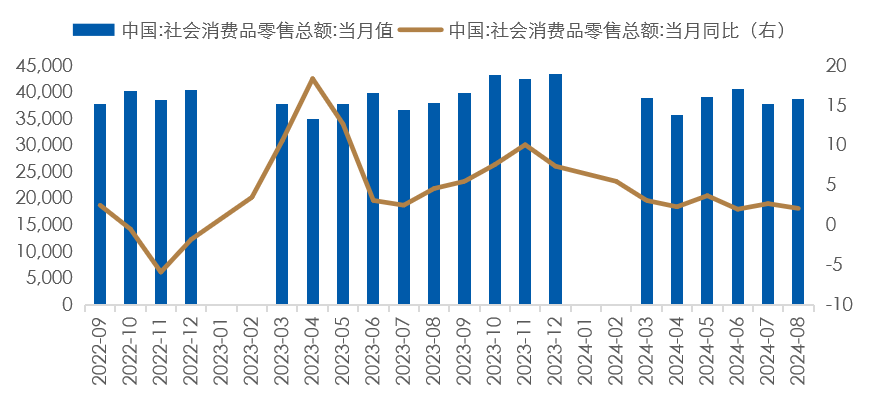

经济整体走弱,有效需求不足。8月除出口外,其余实体经济指标均下滑。8月份,全国规模以上工业增加值同比增长4.5%,增速较上月下降0.6个百分点;社零同比增长2.1% ,较上月放缓0.6个百分点,环比增速为-0.01%,是近10年的次低点;固定资产投资累计同比增速再下跌0.2个百分点到3.4%,持续低于市场预期的3.5%,连续第五个月下滑。

国内8月社零增速进一步放缓

数据时间:2024年09月14日;数据来源:Wind 外贸信托

数据时间:2024年09月14日;数据来源:Wind 外贸信托海外因素方面

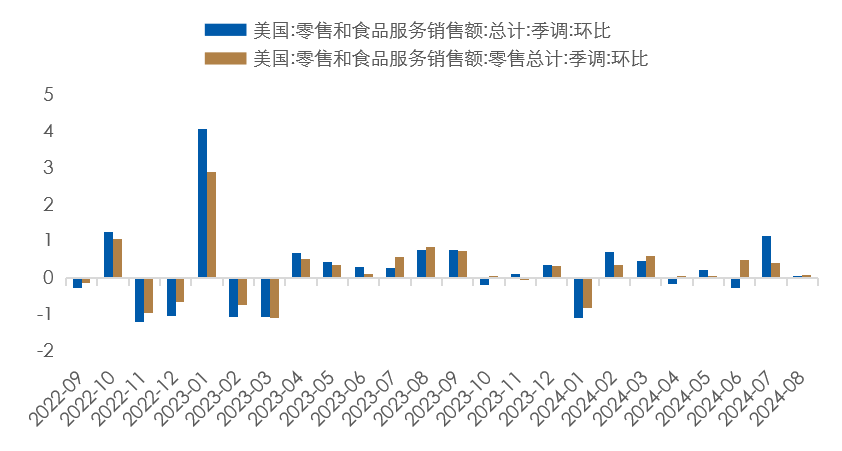

美联储9月决定降息50基点,将联邦基金利率目标区间调整为4.75%至5%。这是美联储2022年3月启动本轮紧缩周期以来首次降息。但美联储理事鲍曼投票反对降息50个基点,她更倾向于降息25个基点。会后鲍威尔通过“鹰派”记者会发言控制预期,称缓慢减少政策约束也是一种可能。此外,美国8月零售与成屋销售双双走弱,特别是成屋销售创去年10月以来新低,说明美国经济衰退压力犹存。

美国8月零售数据环比走弱

数据时间:2024年09月17日;数据来源:Wind 外贸信托

数据时间:2024年09月17日;数据来源:Wind 外贸信托复苏的斜率与进度是后疫情时代国内经济与资本市场的主线。经过过去三年基本面的摩擦与市场预期的削弱,市场中长期仍处于价值投资区间,党和政府对于促进经济复苏的决心与各项措施和居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储政策边际变化是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期波动反倒带来更好的布局机会。让时间成为配置决策的好友。

供稿:中国外贸信托财富管理中心投顾团队